個人事業主になって最初に戸惑うのが、「節税って、結局なにから手をつければいいの?」という問いです。私は税理士をつけず、確定申告も日々の記帳も自分でやっています。経費を削るためというより、税務の知識そのものを一生使える資産にしたいと考えているからです。

この記事では、私が実際に使っている控除を、優先順位と全体像で整理します。ひとつひとつの具体的なやり方はそれぞれ個別の記事に分けてありますので、まずはロードマップとして読んでみてください。

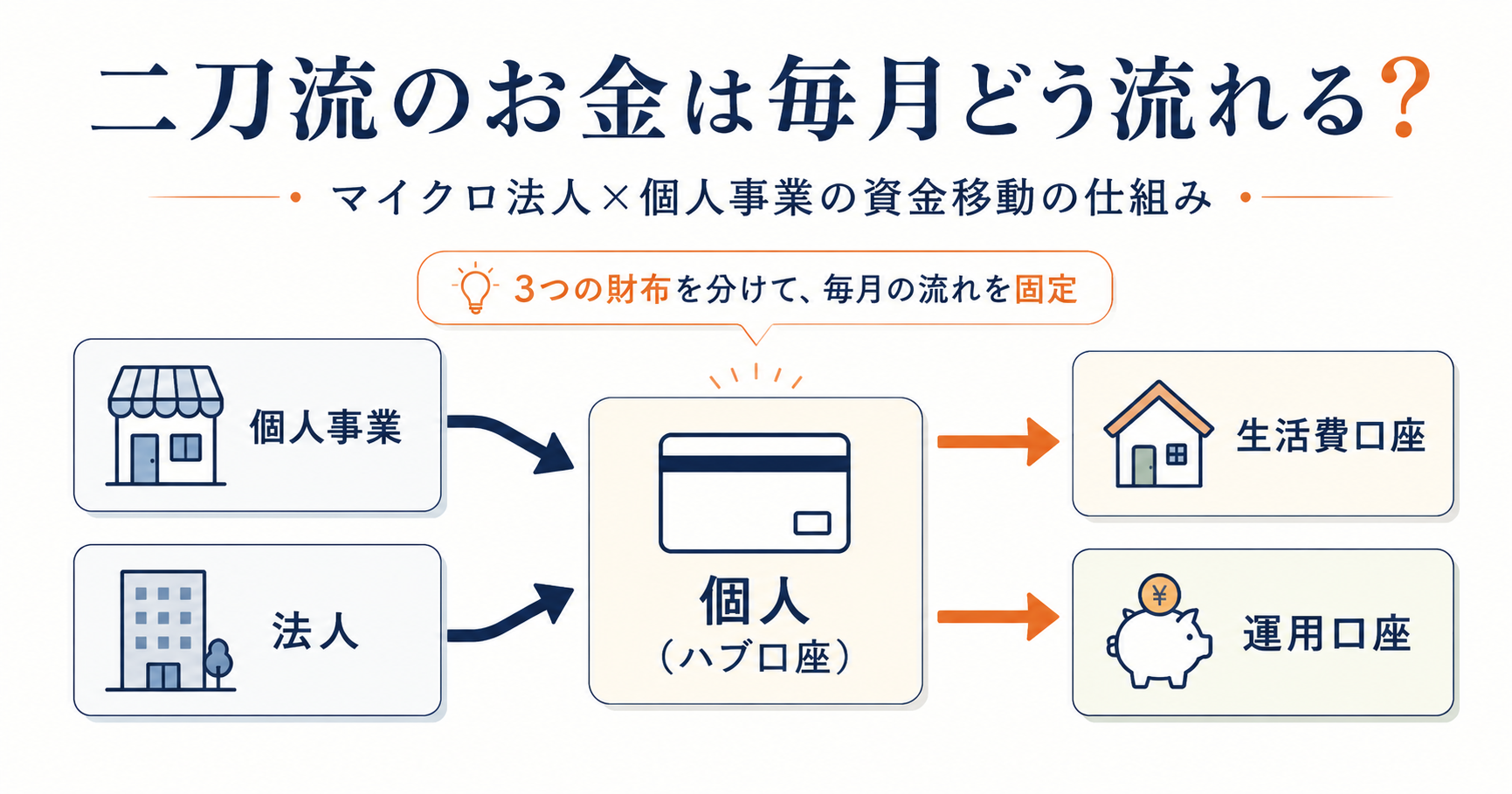

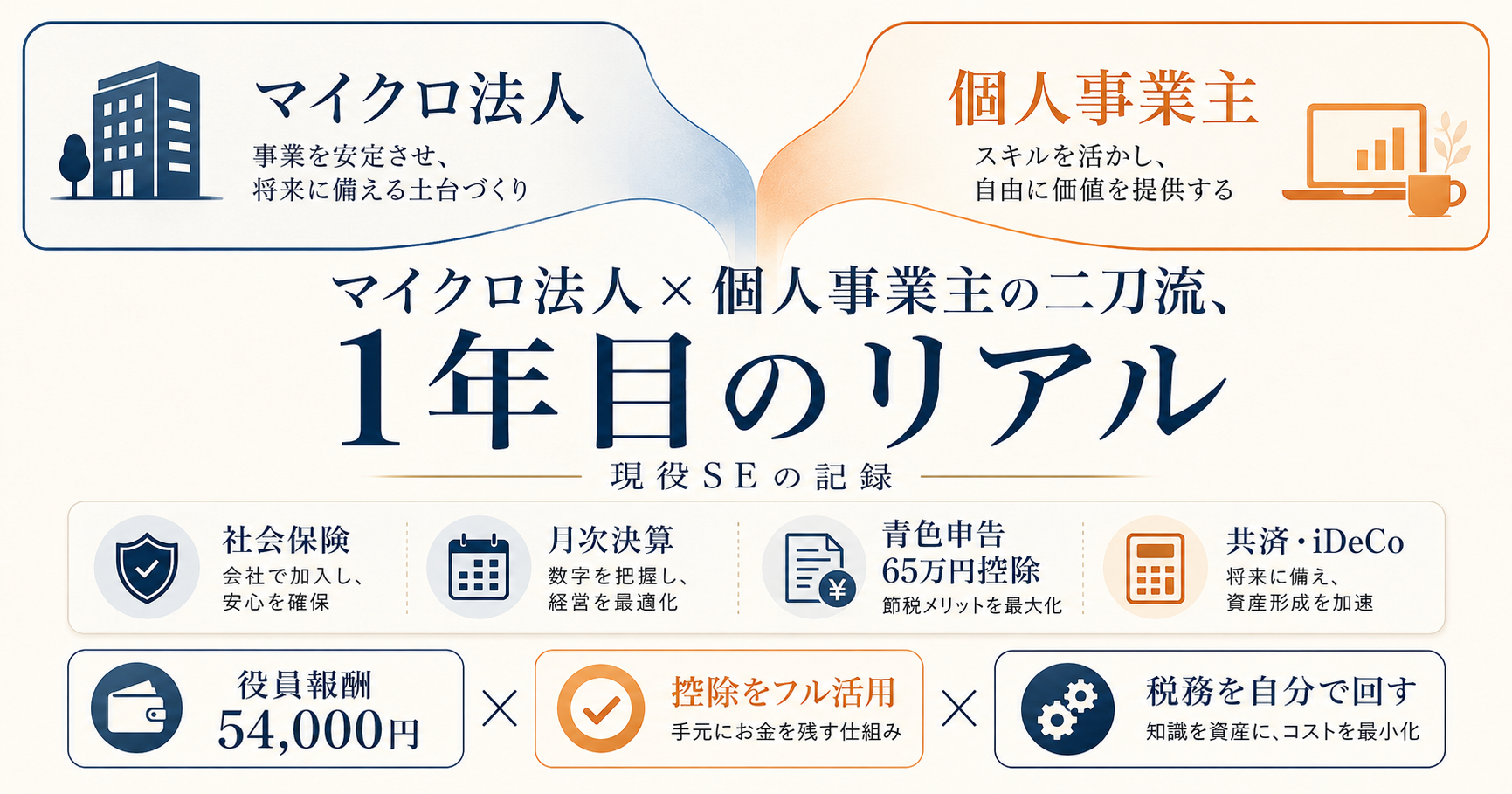

なお私は、マイクロ法人と個人事業主を同時に持つ「二刀流」で活動しています。そもそもなぜこの形にするのかという全体像は、マイクロ法人と個人事業主の二刀流とは?で解説しています。本記事はその「個人事業主側」を掘り下げる入口です。

また、私がここに辿り着いた経緯(物語編)は51歳・独身、マイクロ法人FIREという答えにまとめています。あわせてご確認ください。

節税の基本は「控除を積み上げる」こと

所得税は、ざっくり言えば次の式で決まります。

つまり、控除を増やすほど課税対象になる所得が下がり、税負担が軽くなります。そして個人事業主は、会社員時代より使える控除の選択肢がぐっと広がります。ここをどう積み上げるかが、手取りを残す勝負どころです。

なぜ「個人側」で控除を取りにいくのか

二刀流では、収入を法人と個人の2つの箱に分け、それぞれの立場で使える制度を役割分担させます。おおまかには、法人側は社会保険の最適化、個人側は控除を取りにいく、という分担です。

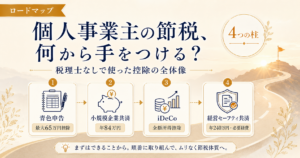

だからこそ個人事業主の箱では、「個人でしか使えない控除・共済」をできるだけ取りこぼさないことが大事になります。次に挙げる4つが、その柱です。

個人事業主の節税、4つの柱

私が使っている控除を整理すると、次の4本になります。

| 制度 | 課税所得を下げる効き方 | ざっくりの効果 |

|---|---|---|

| 青色申告特別控除 | 事業所得等から控除 | 最大65万円を所得計算上控除 |

| 小規模企業共済 | 所得控除 | 掛金が全額所得控除、年最大84万円 |

| iDeCo | 所得控除 | 掛金が全額所得控除 |

| 経営セーフティ共済 | 必要経費 | 掛金が全額その年の必要経費、年最大240万円 |

ここで見落としやすいのが、4つめだけ「性質が違う」という点です。青色申告は事業所得から控除、小規模企業共済・iDeCoの2つは「所得控除」ですが、経営セーフティ共済(中小企業倒産防止共済)の掛金は「必要経費」として落とせます。所得控除と必要経費では効き方が変わるので、組み合わせると調整の幅が大きくなります。

① 青色申告特別控除(最大65万円)

複式簿記で帳簿をつけ、e-Taxまたは電子帳簿保存で申告すると、所得から最大65万円を控除できます。最初に取りにいくべき土台です。会計ソフトを使えば、簿記の専門知識がなくても自力で進められます。私は個人事業主側はマネーフォワード クラウド確定申告を使っていますが、freeeや弥生会計でも同じことができます。

具体的なやり方は「青色申告65万円控除を自力でやる」で解説しています。

② 小規模企業共済(年最大84万円・全額所得控除)

個人事業主のための「自分の退職金」を積み立てる制度です。掛金は月最大7万円(年84万円)で、その全額が所得控除になります。将来の備えと現在の税負担軽減を両立しやすい制度です。

具体的な使い方は「小規模企業共済の使い方」で解説しています。

③ iDeCo(全額所得控除)

私的年金を自分で積み立てる制度で、掛金は全額所得控除です。ただし加入区分によって上限額が変わるのが注意点で、会社員から個人事業主になると手続きの見直しが必要になります。私の場合は二刀流の事情で上限が決まっており、ここは見落としやすいポイントでした。

区分変更の実務は「iDeCoの掛金変更(会社員→個人事業主)」で解説予定です。

④ 経営セーフティ共済(年最大240万円・全額必要経費)

取引先の倒産に備える共済ですが、掛金が全額その年の必要経費になるため、節税策としても使われます。掛金は月最大20万円(年240万円)まで積め、前納の使い方しだいで経費計上のタイミングを大きく動かせます。私が個人事業を続ける最大の理由のひとつが、この共済の「40か月ルール」です。

前納戦略と40か月ルールの出口設計は「経営セーフティ共済の40か月ルールとは?」で詳しく解説しています。ここは、個人事業主の税負担を調整するうえで、かなり大きなインパクトのある制度だと考えています。

ただし、解約手当金は将来の収入になるため、単純な節税ではなく課税の繰り延べとして考える必要があります。

何から手をつけるか──私が踏んだ順序

制度を知っても、順番を間違えると取りこぼします。私が実際に踏んだ順序は、おおむね次のとおりです。

- 会社員を辞めたら、まず開業届と青色申告の承認申請書を出す

- 会計ソフトを契約し、日々の記帳をはじめる

- 事業が回り始めたら、小規模企業共済・iDeCoに加入する

- 利益が見えてきたら、経営セーフティ共済で経費を厚くする

土台(開業届・青色申告)を先に固め、共済類はあとから乗せていくイメージです。

入口の手続きは「開業届の出し方(会社員から個人事業主へ)」でまとめています。

向いている人・注意点

最後に、控除を積み上げるうえで気をつけたい点を挙げておきます。

- 一定の事業所得があることが前提です。控除は所得があってこそ効きます。利益が小さいうちは共済を無理に満額にする必要はありません。

- 記帳・申告の手間がかかります。自分でやるなら会計ソフト、外注するなら税理士費用を見込む必要があります。

- 所得を下げすぎない視点も大切です。控除で課税所得は圧縮できますが、住宅の賃貸審査やローンでは申告所得が見られます。下げることだけが正解ではありません。

- 金額や要件は改正で変わります。本記事の数字は執筆時点のもので、最新の要件は必ず公式情報でご確認ください。

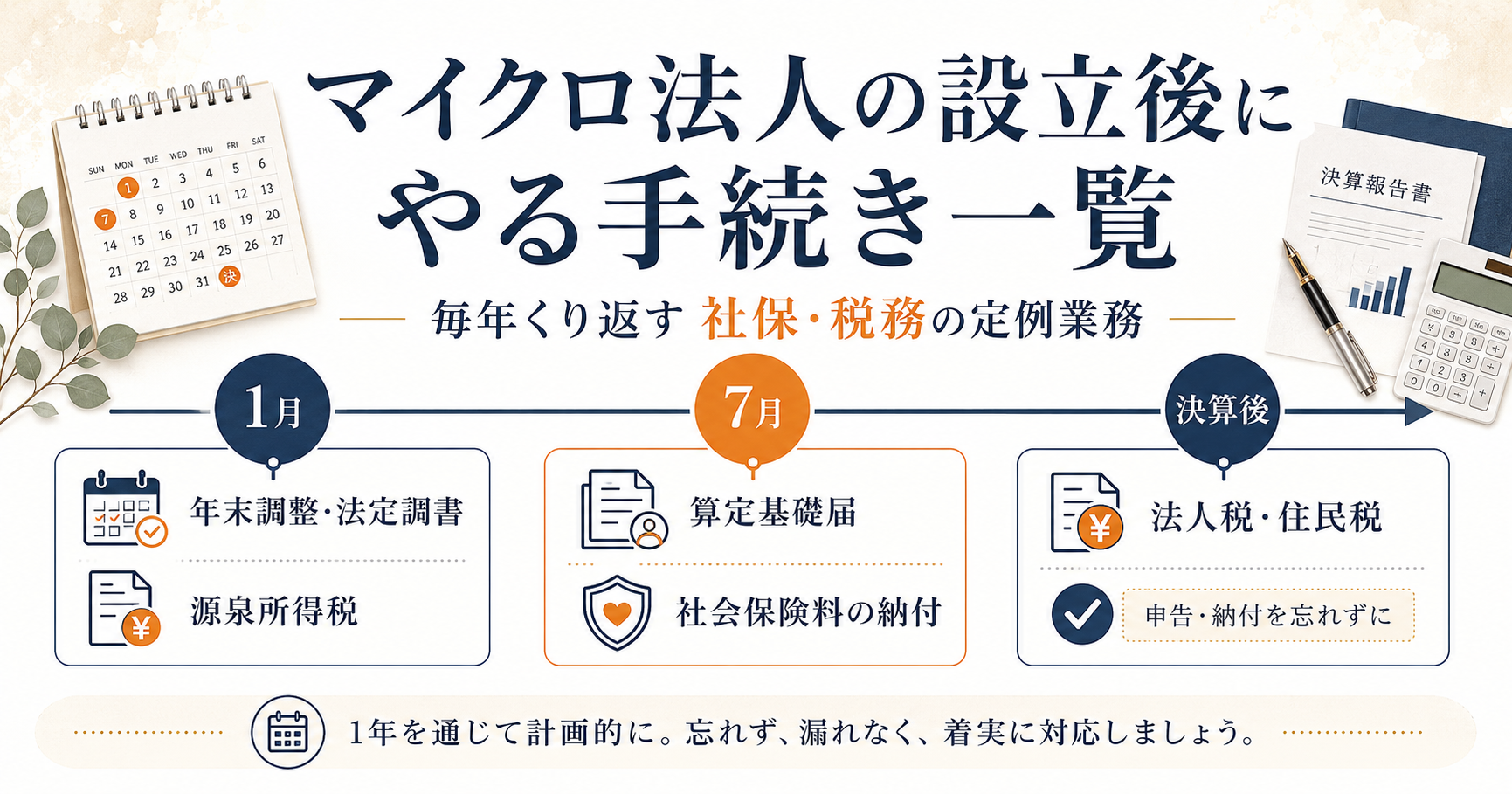

なお、控除を積み上げた効果は所得税だけでなく翌年の住民税にも表れます。ただし住民税は所得税より1年遅れて来るので、独立直後は「収入が減ったのに住民税は高いまま」という時期が生じます。この住民税の納め方と落とし穴は、個人事業主の住民税をPayPayで納付にまとめました。

また、予定納税については、個人事業主の予定納税|届いたらやることにまとめています。

まとめ

- 個人事業主の税負担は「控除をどう積み上げるか」で大きく変わる

- 柱は4つ:青色申告(65万円)・小規模企業共済(年84万円)・iDeCo・経営セーフティ共済(年240万円)

- 青色申告は事業所得から控除、小規模企業共済・iDeCoの2つは「所得控除」、経営セーフティ共済だけは「必要経費」で性質が違う

- 土台(開業届・青色申告)を先に固め、共済類をあとから乗せる順序が進めやすい

二刀流の全体像 ── なぜ法人と個人を同時に持つと手取りが残るのか ── は、マイクロ法人と個人事業主の二刀流とは?に戻って確認してみてください。そこに辿り着くまでの私自身の物語は、51歳・独身、マイクロ法人FIREという答えにまとめています。

出口戦略に関しては、50代から始めるFIREロードマップに詳しくまとめています。

関連記事

- 50代から始めるFIREロードマップ|2030年完全リタイアまでの設計図

- マイクロ法人と個人事業主の「二刀流」とは?|50代から手取りを残す税・社保戦略

- 青色申告65万円控除を自力でやる|会計ソフトで税理士なし申告した手順

- 経営セーフティ共済の「40か月ルール」とは?|実際に加入した私の出口設計

- 小規模企業共済の使い方|個人事業主の「自分の退職金」を年84万円まで全額控除

- iDeCoの掛金変更(会社員から個人事業主へ)

- 開業届の出し方(会社員から個人事業主へ)

- 個人事業主の住民税をPayPayで納付|納付書が届いたらやることと注意点

- 個人事業主の予定納税|届いたらやること(7月・11月の前払いと減額申請)

参考(公的機関の一次情報)

本記事で触れた制度の根拠です。最新の要件・金額は各公式ページで必ずご確認ください。

- 青色申告特別控除(最大65万円・e-Taxまたは電子帳簿保存が要件):国税庁 タックスアンサー No.2072

- 小規模企業共済等掛金控除(小規模企業共済・iDeCoの掛金が全額所得控除):国税庁 タックスアンサー No.1135

- 小規模企業共済の掛金(月最大7万円・年84万円):中小機構 小規模企業共済

- 経営セーフティ共済(中小企業倒産防止共済)の掛金と必要経費算入:中小機構「経営セーフティ共済の特徴」

免責表記

本記事は運営者個人の体験・見解を記録したものであり、特定の金融商品・税務判断・投資手法を推奨するものではありません。実際のFIRE設計・法人設立・税務処理にあたっては、税理士・社労士・ファイナンシャルプランナー等の専門家にご相談ください。投資判断は自己責任でお願いします。