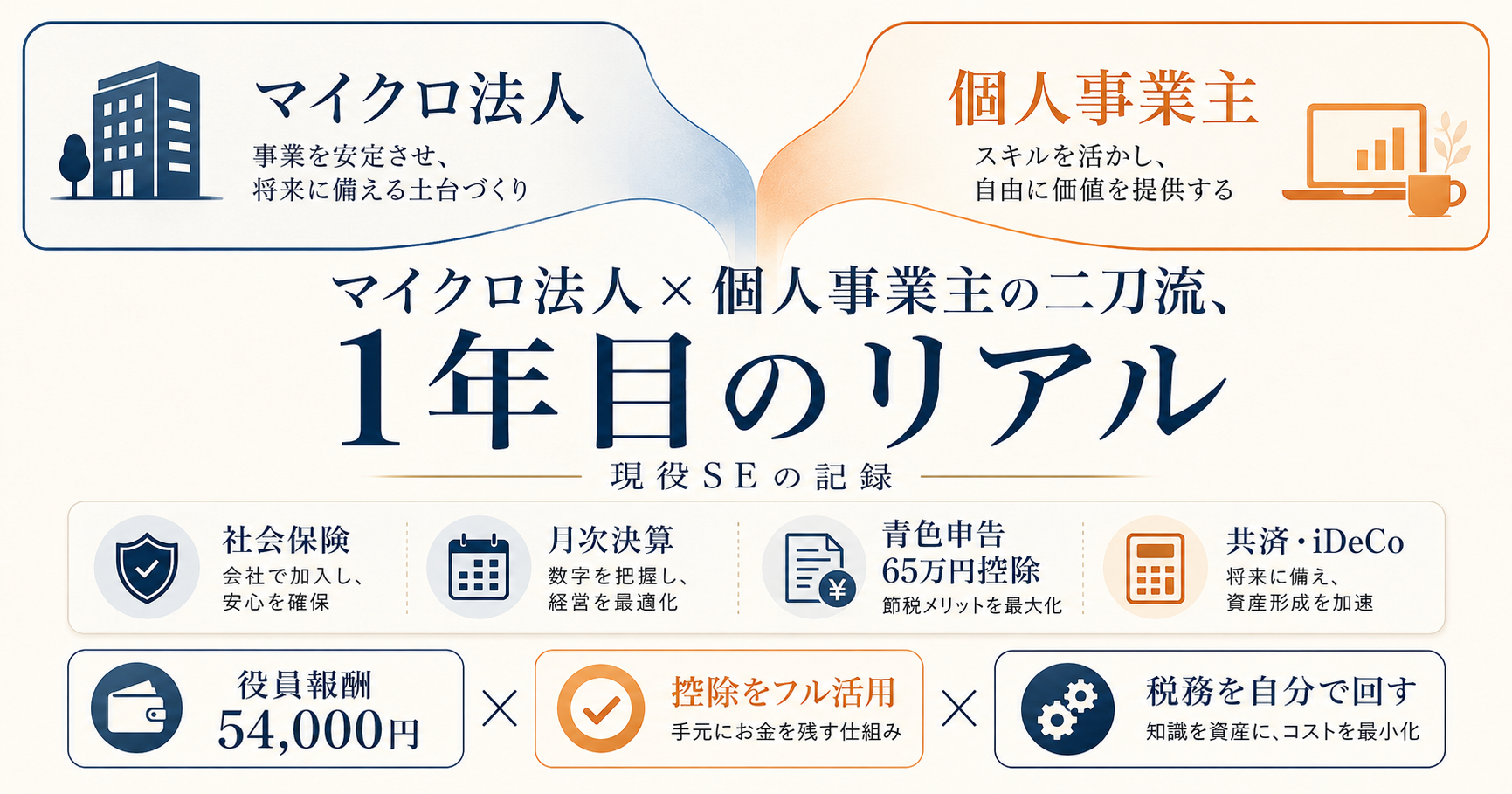

私は2024年12月、50歳のときにマイクロ法人を設立しました。執筆時点で51歳、個人事業との二刀流2年目です。2030年、56歳での完全リタイアを目標に動いています。

この記事は、50代でFIREを志した私が「何を・どの順番で・いつまでにやるか」のロードマップをまとめたものです。詳細は別途記事で深掘りしていきますが、まずは全体像の解説となります。

また、私がここに辿り着いた経緯(物語編)は51歳・独身、マイクロ法人FIREという答えにまとめています。あわせてご確認ください。

順調にここまで来たわけではありません。氷河期世代として遠回りし、一度は燃え尽きかけました。その私が「逆算」でたどり着いたのが、このロードマップです。

私の現在地と2030年というゴール

50代でFIREを目指すというと「もう遅いのでは」と思われがちですが、50代だからこそ取れる戦略があります。私の現在地と目標を最初に整理しておきます。

| 項目 | 内容 |

|---|---|

| 現在地 | 51歳・独身・千葉県の賃貸暮らし |

| 事業形態 | マイクロ法人2期目+個人事業2年目(二刀流) |

| 目標年 | 2030年(56歳)に完全リタイア |

| リタイアの定義 | 事業労働への依存をなくし、最低限の役員報酬・運用益・取り崩し・将来の年金で生活する状態 |

「完全リタイア」をどう定義するかは人それぞれですが、私は労働収入をゼロにして資産と運用益で生活費を賄う状態をゴールに置いています。56歳という設定にしたのは、マイクロ法人設立から数えて約6年というスケジュール感が、出口設計(共済の完走・公的年金の繰上げ・退職所得控除)と噛み合うという設計上の理由が大きいです(詳しくは後述します)。

FIRE達成に必要な4本の柱

50代からのFIREを支えるのは、次の4本柱です。それぞれ独立した論点に見えますが、実際は連動して効きます。

- 税・社保の最適化 ── マイクロ法人スキームで現役期のキャッシュフローを底上げ

- 資産形成 ── 新NISA・iDeCo・特定口座でストックを積む

- 控除と共済の積み上げ ── 小規模企業共済・経営セーフティ共済で課税繰延と退職所得控除を仕込む

- 取り崩し順序の設計 ── リタイア後の税負担を最小化する出口戦略

時間軸で見ると、1〜3は現役期の「仕込み」、4はリタイア後の「出口」です。資産形成だけを頑張っても取り崩し時の税負担で目減りすれば実質的なFIRE年齢は遠のきますし、節税だけ詰めても入金力が小さければゴールに届きません。4本を同時に走らせて初めて、現実的なFIREに届きます。

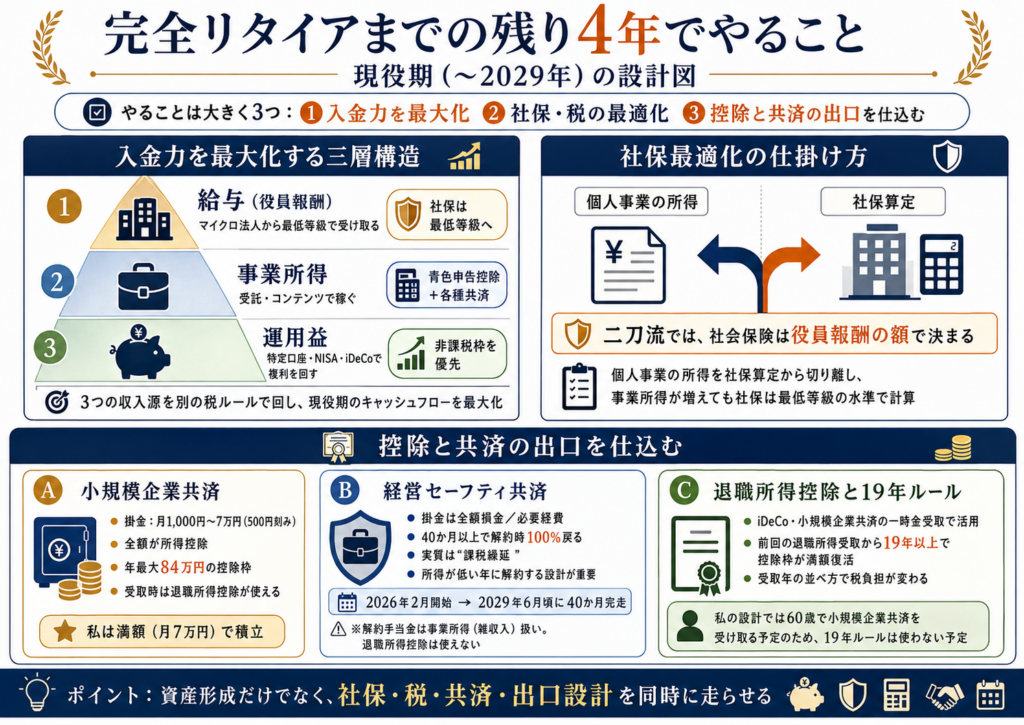

現役期(〜2029年)にやること

完全リタイアまでの残り期間は約4年。この間にやることは、ざっくり「入金力を最大化する」「社保・税の最適化を続ける」「控除と共済の出口を仕込む」の3つに集約されます。

入金力を最大化する三層構造

私の場合、入金力は次の3層で組み立てています。

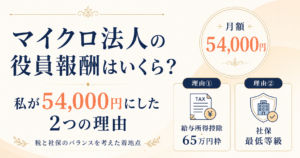

- 給与(役員報酬):マイクロ法人から最低等級で受け取る

- 事業所得:個人事業として受託・コンテンツで稼ぐ

- 運用益:特定口座・NISA・iDeCoで複利を回す

役員報酬は最低水準に抑える代わりに、社会保険料を最低等級に固定します。事業所得は青色申告控除と各種共済で課税所得を圧縮します。運用益は非課税枠(NISA・iDeCo)から優先して埋め、残りを特定口座へ。それぞれ別の税ルールが効く三層を意識することで、現役期のキャッシュフローを最大化できます。

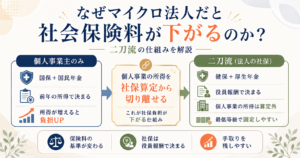

社保最適化の仕掛け方

マイクロ法人と個人事業主の二刀流は、社会保険を役員報酬の額だけで決めることで、個人事業の所得を社保算定から切り離せる仕組みです。これがあるおかげで、事業所得が増えても社会保険料は最低水準のまま固定できます。

小規模企業共済を最大限積む

私が個人事業主になって真っ先に手をつけたのが、小規模企業共済です。掛金は月1,000円から7万円まで500円刻みで設定でき、全額が所得控除になります。年最大84万円の控除枠は、個人事業主にとって最強クラスのインパクトです。

解約・受取のタイミングでは退職所得控除が使え、出口でも税優遇が効きます。私は加入直後から満額(月7万円)で積み立てています。

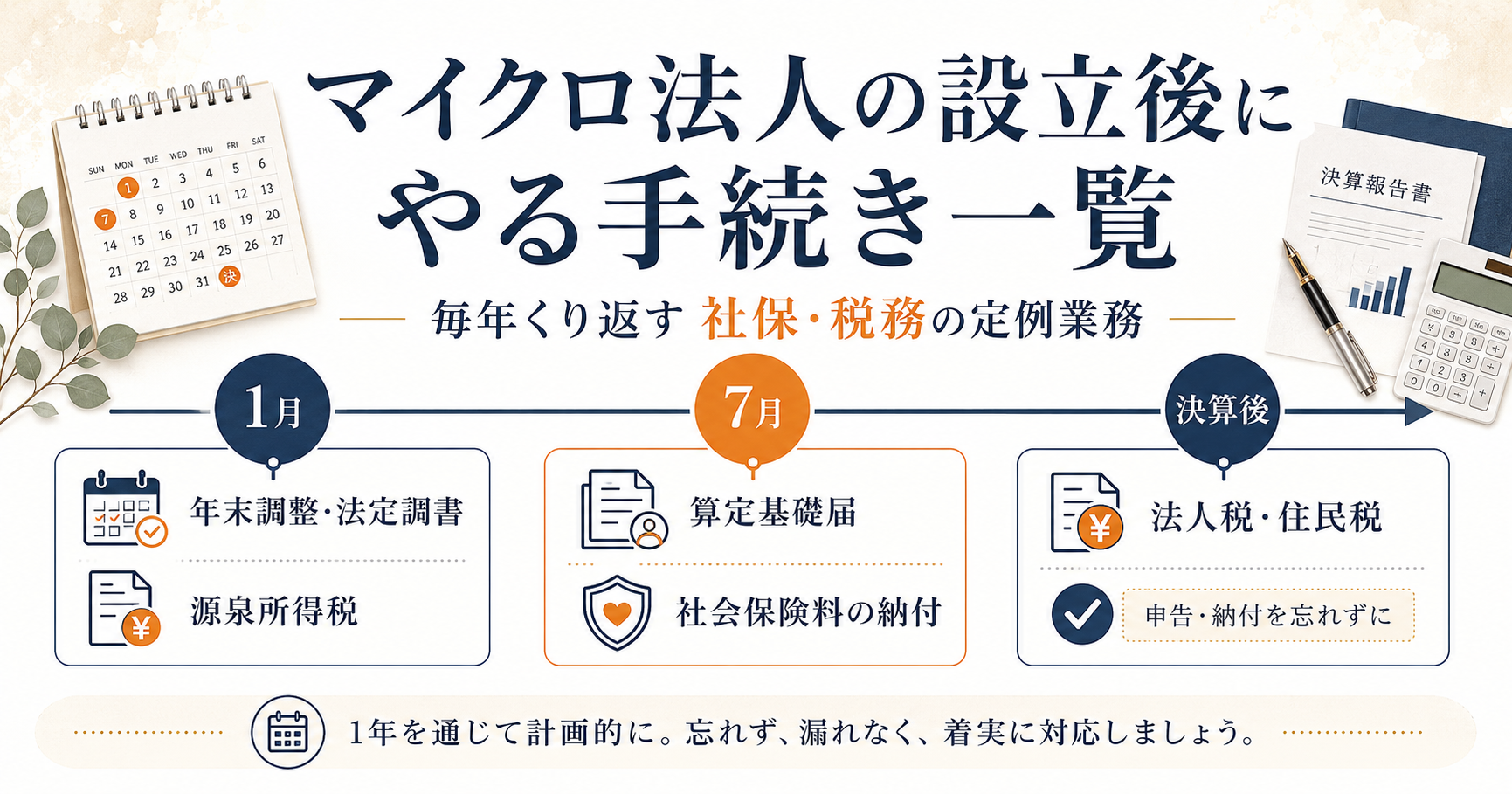

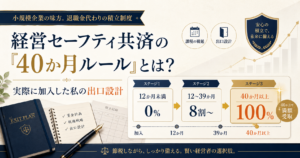

経営セーフティ共済40か月ルールの仕込み

次に効くのが、経営セーフティ共済です。掛金が全額損金(個人事業主の場合は必要経費)になり、40か月以上加入していれば解約時に全額戻ってきます。実質「課税繰延」の効果があり、所得が下がった年に解約すれば、税負担を最小化できます。

ただし、小規模企業共済との大きな違いは受取時の扱いです。経営セーフティ共済の解約手当金は事業所得(雑収入)扱いで、退職所得控除は使えません。だからこそ「所得が低い年に解約する」というタイミング設計が要になります。

私は2026年2月から月20万円で加入を始めました。40か月完走(2029年6月頃)後、売上を意図的に絞った年に解約して受け取る予定です。なお、解約後も個人事業そのものは継続します(後述の通り、60歳での小規模企業共済の受取まで個人事業主の身分を維持する設計です)。

こちらは、経営セーフティ共済の初回引き落とし時のポストです。

例の80万、引き落とされた。口座残高を見て「うっ」となる。 でもこの共済、節税というより"課税の繰り延べ"。40か月納めれば解約時100%戻るのが嬉しい。

— そろおじ (@soloji_fire) May 27, 2026

ただ、掛け金は調整しないと。 pic.twitter.com/TkMzZHCC87

退職所得控除と「19年ルール」を知っておく

iDeCoや小規模企業共済などの一時金は、受け取る順番や間隔によって退職所得控除の使い方が変わります。いわゆる「19年ルール」と呼ばれる調整もあり、会社員時代の退職金、iDeCo、小規模企業共済をどう並べるかで税負担が大きく変わる論点です。

ただし、19年ルールを実際に使うには前の退職所得から19年待つ必要があります。私の場合は、後述する60歳での小規模企業共済の受取を出口にする設計のため、19年ルールは使わない予定です。それでも、退職金を複数回受け取る予定のある方には設計上の選択肢として価値があるので、頭の片隅に置いておくと良いと思います。

リタイア直前期(2029〜2030年)の最終調整

ゴール直前の1〜2年は、これまで仕込んできた仕掛けの出口を整える期間です。

経営セーフティ共済の解約タイミング

40か月完走後、所得が下がる年に解約すれば、戻ってきた掛金は雑収入扱いで受け取れます。私の場合は2029年6月頃に完走、そこからFIRE達成までの間で売上を絞った年に解約する想定です。

退職所得控除の使い方を確定させる

iDeCoや小規模企業共済の一時金は、退職所得控除を使えるタイミングで受け取ります。私は60歳で個人事業を廃止し、小規模企業共済を退職所得として受け取る設計にしています。19年ルールは使わない代わりに、受取年の所得をできるだけ低くする方針で出口を整える形です。

受け取りタイミングを1年ずらすだけで税額が大きく変わるケースもあるので、年明け前後の調整が重要です。

マイクロ法人は「持ち続ける」設計

FIRE達成後もマイクロ法人を維持します。理由は3つです。

- 社会保険を厚生年金・健康保険に維持できる:国保・国民年金より給付面で手厚い

- 高齢期の住まいリスク対策:おひとりさまの場合、高齢になるほど賃貸契約の審査が厳しくなります。法人格と現役の事業を持っていることは、年金収入だけの単身高齢者と比べて属性の幅を確保するうえで実利的に効くと言われています

- 社会との接点を残す:節税以外の心理的な「所属感」を含めて、解散より維持を選ぶ意味があると考えています

経済合理性だけで判断するなら解散もあり得ますが、独身・50代という前提では、上の3点が「保険」として効きます。

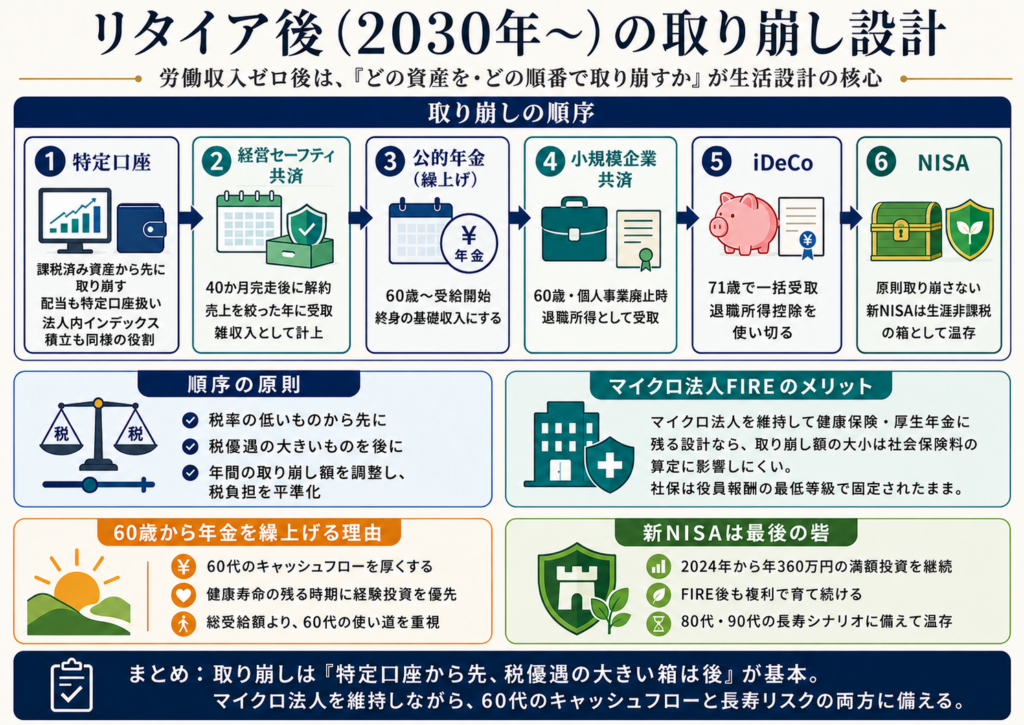

リタイア後(2030年〜)の取り崩し設計

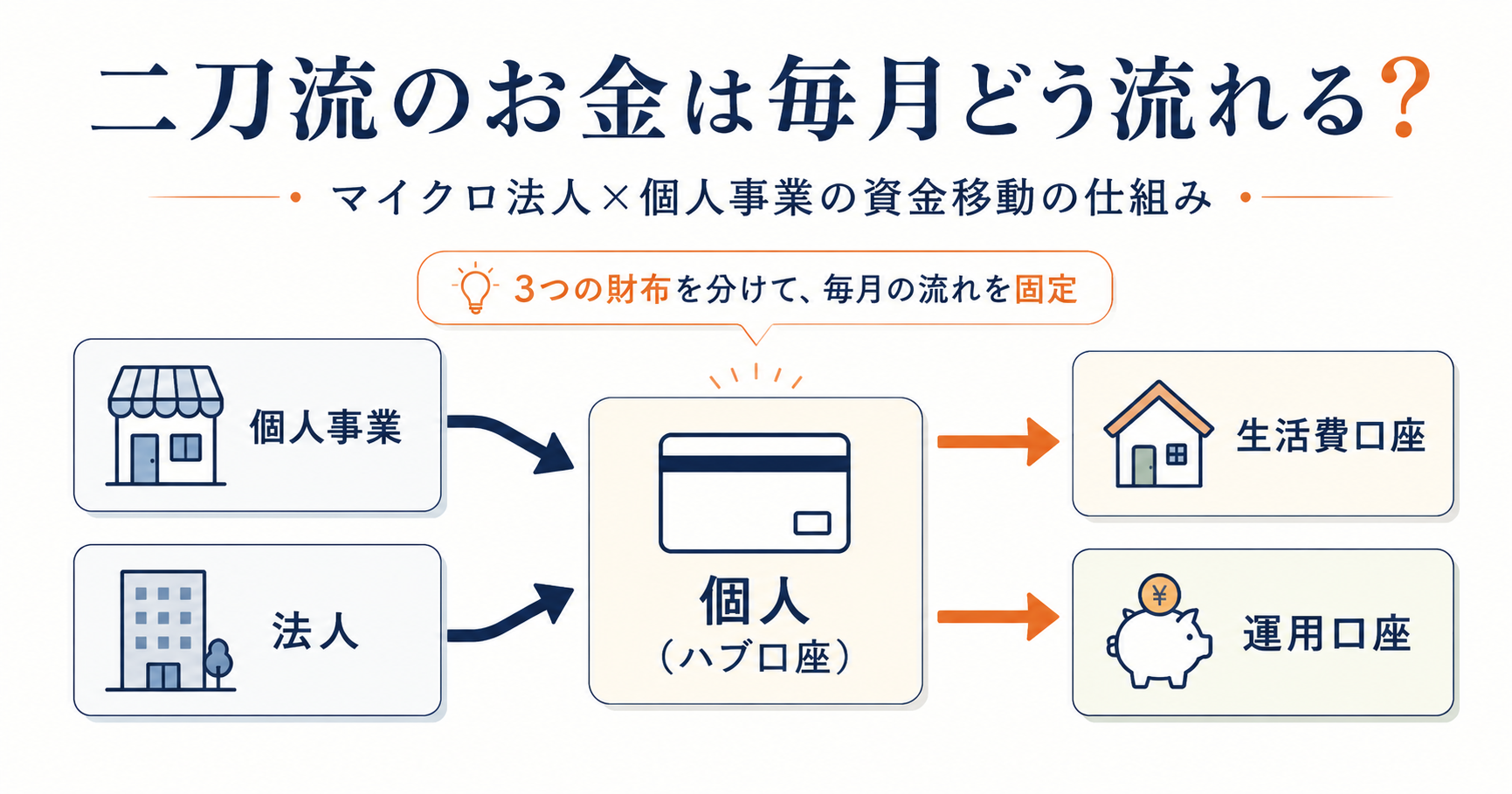

リタイア後は労働収入がゼロになるので、手持ちの資産をどの順番で取り崩すかが生活設計の核心になります。私が想定している順序は次のとおりです。

- 特定口座(課税済み・配当も特定口座扱い/法人内インデックス積立も同様の役割)

- 経営セーフティ共済(40か月完走後・売上を絞った年に解約/雑収入として受取)

- 公的年金 繰上げ受給(60歳〜・終身の基礎収入として開始)

- 小規模企業共済(60歳・個人事業廃止時に退職所得として受取)

- iDeCo(71歳一括受取・退職所得控除を使い切る)

- NISA(原則取り崩さない・新NISAは生涯非課税の最強の箱として温存)

順序の原則は「税率の低いものから先に、税優遇の大きいものを後に」です。特定口座から崩していくと、年間の取り崩し額をコントロールしやすく、所得税・住民税の負担も平準化しやすくなります。さらに、私はマイクロ法人を維持して社会保険(健康保険・厚生年金)に残る設計なので、取り崩し額の大小は社会保険料の算定に影響しません(社保は役員報酬の最低等級で固定されたまま)。これが「マイクロ法人FIRE」の地味ですが大きいメリットの一つです。

私は公的年金を60歳から繰上げ受給する設計です。一般的には「総受給額が減る」とデメリットが強調されますが、私の場合は60代のキャッシュフローを最も厚くしたいという意図があります。60代は健康寿命の最後のフェーズで、身体が動くうちの「経験投資」に資源を回せる最後のチャンスだからです。

もちろん、繰上げ受給は一度選ぶと減額が生涯続きます。そのデメリットを理解したうえで、私は60代のキャッシュフローを厚くする選択として考えています。

新NISAは2024年から年360万円の満額を埋め続け、FIRE達成後も複利で育て続ける設計です。80代・90代の長寿シナリオでも「最後の砦」が手元にある状態を維持します。

50代FIREロードマップの「3つの分岐点」

ここまでが王道ルートですが、50代FIREには3つの分岐点があり、選び方で総額が大きく変わります。

分岐①:会社員のまま続けるか/法人化するか

私は会社員を一度降りて、マイクロ法人+個人事業の二刀流に組み替えました。会社員のままFIRE貯蓄を積む選択肢もあり、それぞれに合理性があります。判断軸は「役員報酬を最低等級にしたときの手取り増加分が、法人維持コスト(住民税均等割・記帳の手間)を上回るか」です。

分岐②:いつから取り崩すか

リタイア初年から積極的に取り崩すか、運用益だけで生活費を賄うフェーズを設けるか。年齢別の税率と、退職所得控除を使えるタイミングを掛け合わせて最適化します。

分岐③:FIRE後にマイクロ法人を続けるか

経済合理性だけでなく、社会保険の身分・住まいリスク・所属感を含めて判断します。50代独身の場合、配偶者の扶養という選択肢がなく、社会保険の身分問題はFIRE後も続きます。さらに高齢になるほど賃貸契約の審査が厳しくなるため、法人格と現役の事業を持っていることが「属性の幅」として効きます。節税だけで判断するより、住まいリスクと社会との接点を合わせて判断する価値があります。私自身は持ち続ける方針です。

まとめ ── このロードマップの読み方と次の一歩

50代からのFIREは、4本柱を同時に走らせることで現実的なゴールに変わります。本記事はその全体像でしたが、それぞれの論点は配下記事で深掘りしています。

- 税・社保の最適化 →「マイクロ法人と個人事業主の二刀流とは」

- 資産形成 →「50代からの資産運用、何にどう積み立てる?|私のインデックス投資」

- 控除と共済の積み上げ →「個人事業主の節税、何から手をつける?」

- 取り崩し順序 →「資産の取り崩し順序 ── 特定口座→共済→年金→iDeCo→NISA」

あわせて、用語整理は「マイクロ法人FIREとは?普通のFIREとの違いを1分で」を、物語編は「51歳・独身、マイクロ法人FIREという答え」も参照してください。

そして「では、結局いくら貯めればいいのか」という金額そのものの話は、50代独身FIREに必要な資産はいくら?で、4%ルールを出発点に段階的に逆算しています。

50代でFIREを目指すと言うと「もう遅い」と返されることがあります。私はそうは思いません。50代だからこそ、退職所得控除・共済・社保・年金がちょうど噛み合うタイミングにあります。仕掛けを仕込み始めるには、50代前半のいまがかなり重要なタイミングです。

このロードマップを足がかりに、興味のある柱をご確認ください。

参考(公的機関の一次情報)

- 小規模企業共済(掛金月1,000〜7万円・500円単位・全額所得控除):独立行政法人 中小企業基盤整備機構「小規模企業共済 掛金について」

- 経営セーフティ共済(掛金月5,000〜20万円・40か月以上の納付で解約手当金100%・掛金は損金/必要経費):独立行政法人 中小企業基盤整備機構「経営セーフティ共済 制度の概要」

- 退職所得控除と勤続年数の重複調整(いわゆる「19年ルール」):国税庁タックスアンサー No.2735「同じ年に2か所以上から退職手当等が支払われるとき」

免責表記

本記事は運営者個人の体験・見解を記録したものであり、特定の金融商品・税務判断・投資手法を推奨するものではありません。実際のFIRE設計・法人設立・税務処理にあたっては、税理士・社労士・ファイナンシャルプランナー等の専門家にご相談ください。投資判断は自己責任でお願いします。