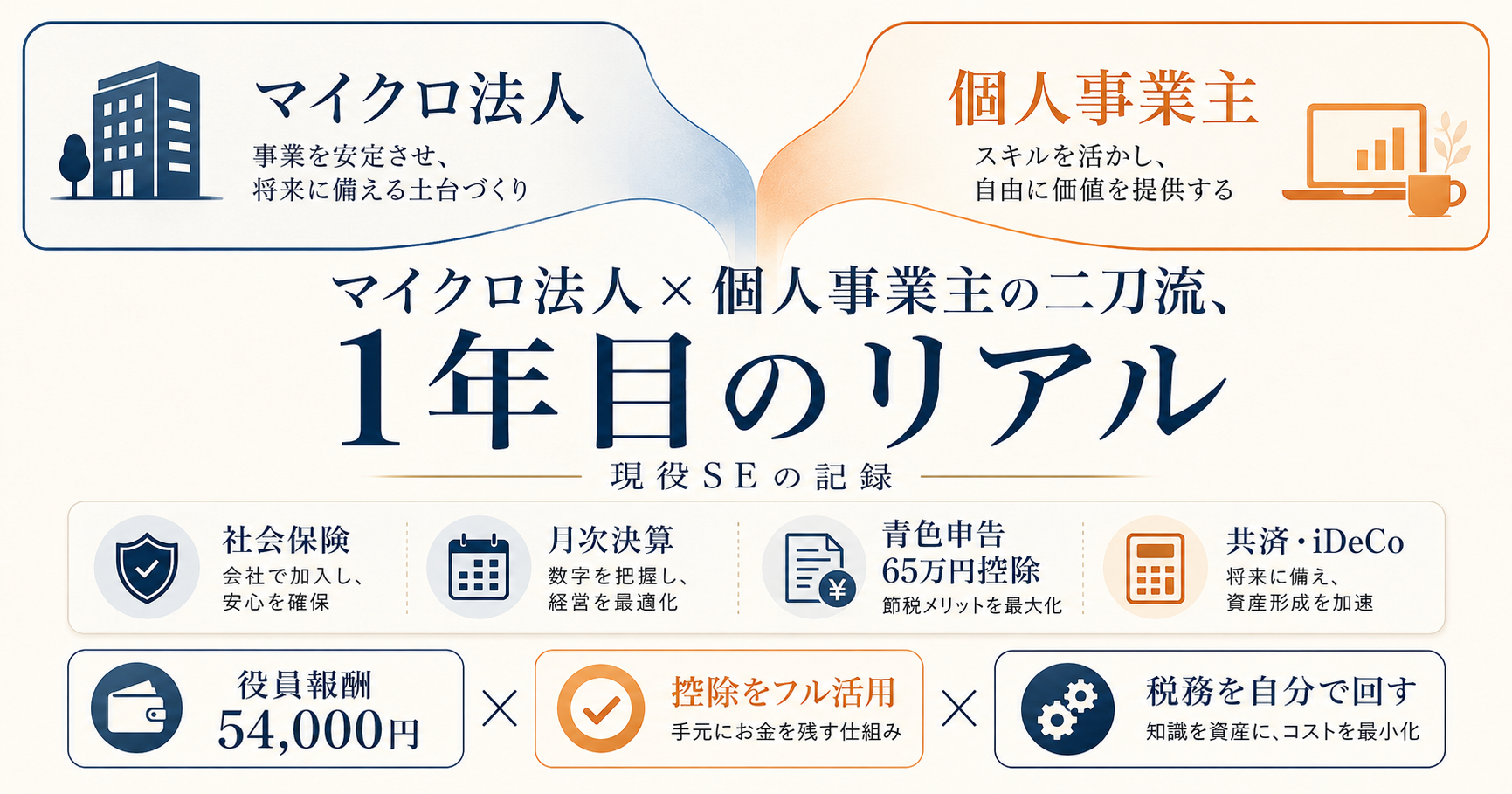

FIREを目指しているのに、なぜわざわざ会社をつくるのか ──。一見矛盾するこの組み合わせが、50代から手取りを残す税・社保戦略として、現実的な選択肢になります。

私自身、会社員という働き方を一度たたみ、2024年12月にマイクロ法人を設立、翌2025年から個人事業主と法人を同時に営む「二刀流」を実践しています。この記事では、二刀流とは何か、なぜ手取りが残るのか、どんな順序で始めるのかを、私の体験をもとに全体像から解説します。個別のやり方はそれぞれ専門の記事に分けてありますので、まずは地図として読んでみてください。

二刀流とは ── 個人事業主とマイクロ法人を同時に持つこと

「二刀流」とは、1人の人間が個人事業主とひとり社長(マイクロ法人の代表)という2つの立場を同時に持つ働き方です。

マイクロ法人とは、従業員を雇わず代表者ひとりだけで運営する小さな会社のこと。事業を大きく育てるための法人ではなく、おもに小さな事業を継続しながら、社会保険料・税金・資産管理を設計するための「箱」として持ちます。

私の場合、長く続けた会社員という形を一度たたみ、個人事業主として業務委託で仕事を請けつつ、別に合同会社を設立しました。個人事業の看板と法人の看板を、1人で2枚同時に掲げているイメージです。

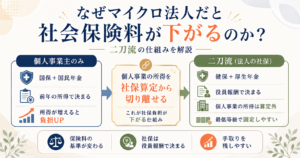

なぜ二刀流が得なのか ── 役割分担の全体像

二刀流の核心は、収入を2つの箱に分け、それぞれの立場で使える控除や制度を、重複ではなく役割分担として組み合わせることにあります。

同じ収入を個人ひとつの箱で受け取ると、使える制度はひとつ分。ところが個人と法人に分けると、両方の制度を重ねられます。役割分担はおおよそ次のとおりです。

| 個人事業主の箱 | マイクロ法人の箱 | |

|---|---|---|

| おもな収入 | 事業所得(業務委託など) | 役員報酬 |

| 取りにいくもの | 各種所得控除・共済 | 社会保険の最適化・経費・退職金 |

| 役割 | 控除・共済で課税所得を調整する | 社会保険と事業支出を設計する |

ざっくり言えば、個人の箱は「控除を取りにいく箱」、法人の箱は「社会保険と事業支出を設計する箱」です。この2つを噛み合わせると、ひとつの箱だけのときより手元に残るお金が増えます。

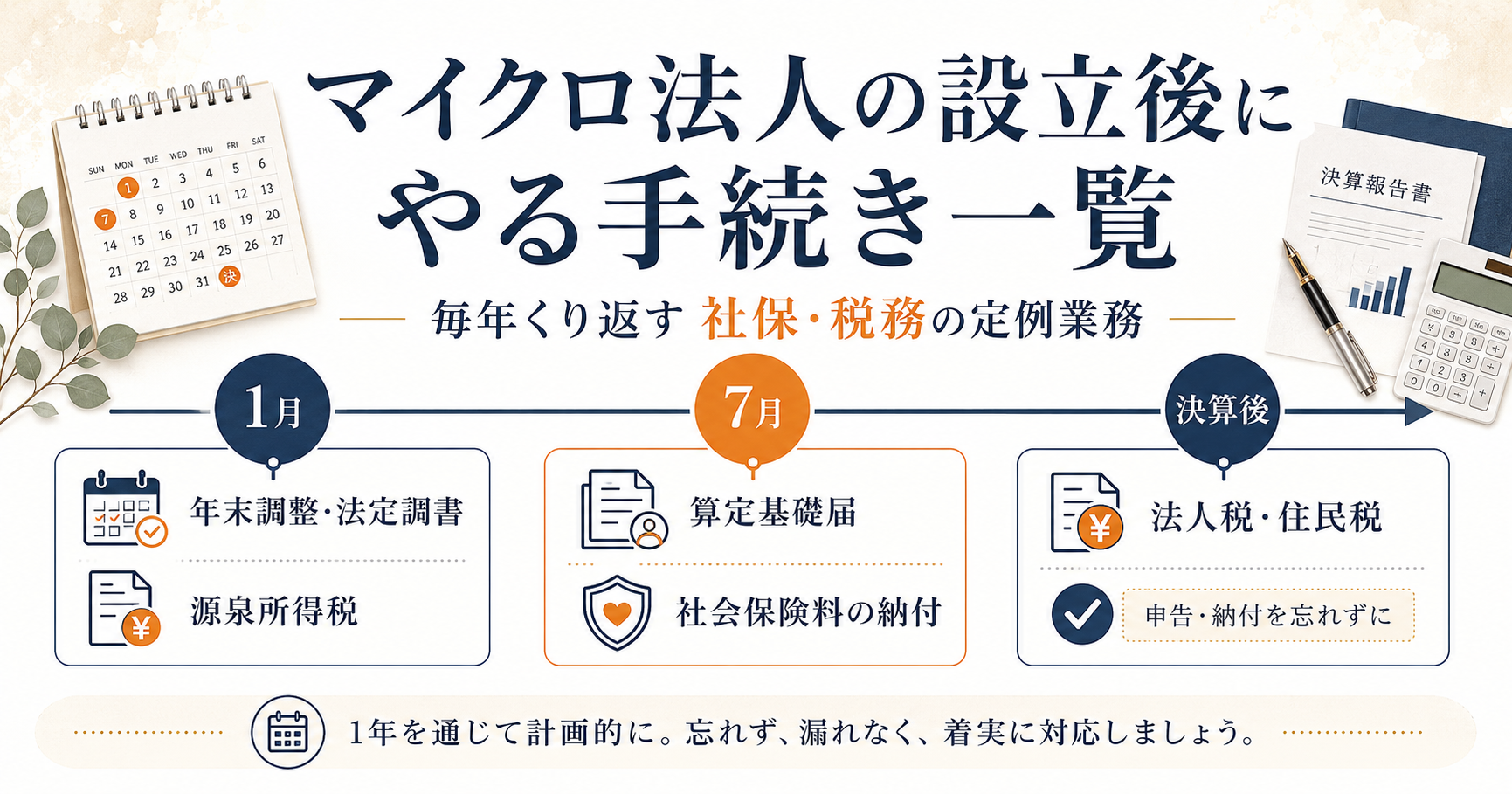

法人側で何をするか

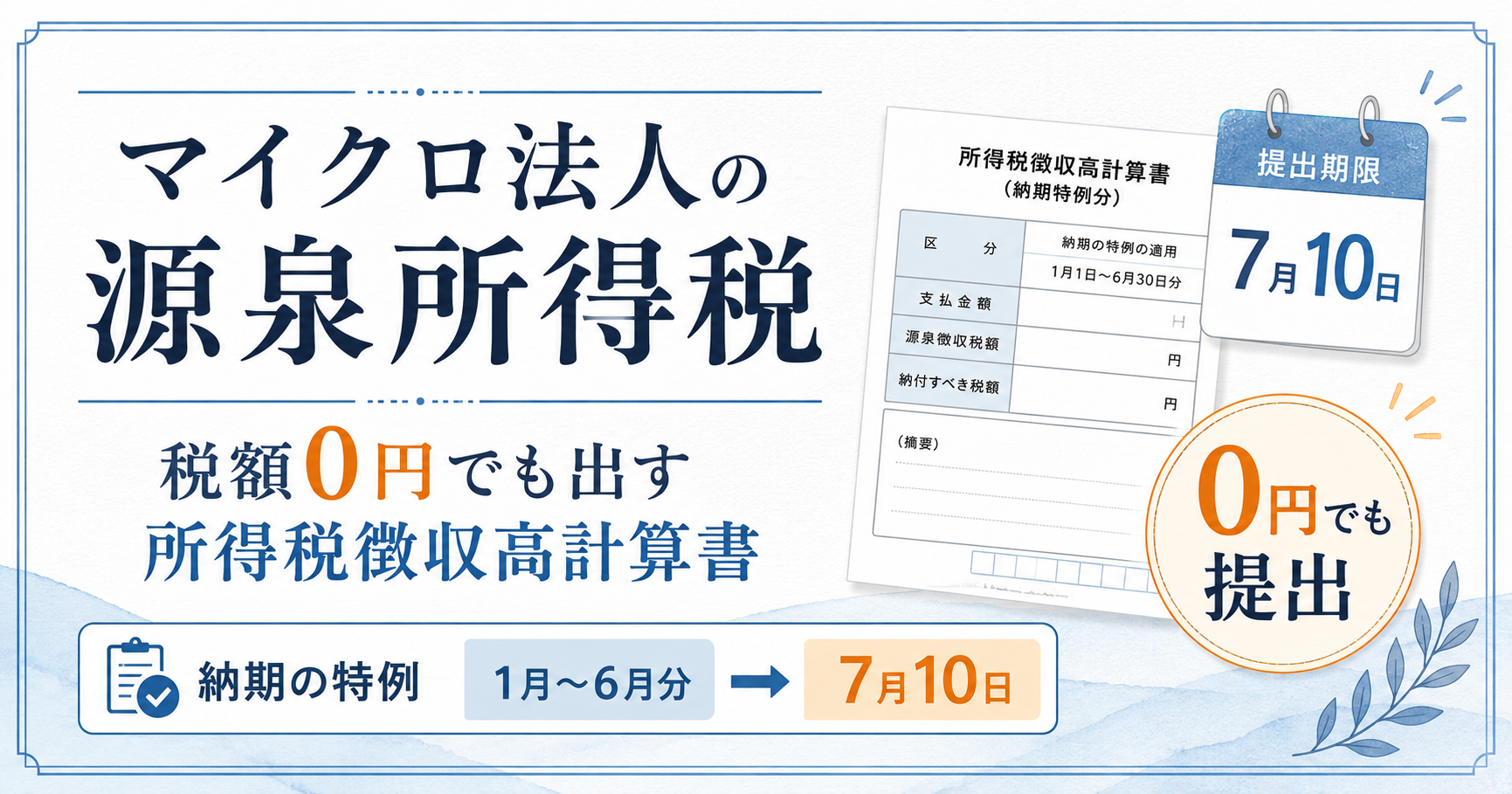

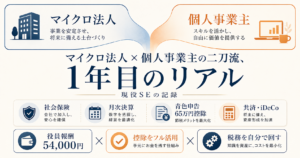

法人の箱でまずやることは、役員報酬を低めに設定し、社会保険料と税負担のバランスを取ることです。

私は役員報酬を月額54,000円に設定しています。この金額には根拠があり、社会保険の最低等級に収まる水準であると同時に、私の前提では給与所得控除(令和7年改正後の最低額65万円)の範囲に収まるため、個人事業主側の所得税・住民税(所得割)はかからない計算になります。報酬を受け取りながら、その分の税負担を抑えられるわけです。

法人にはこのほかにも、実態に応じて社宅制度を整える、出張旅費規程に基づいて日当を支給する、退職金制度を用意するといった、個人事業主にはない選択肢があります。

個人事業主側で何をするか

一方、個人の箱では「個人でしか使えない控除・共済」をできるだけ取りにいきます。

代表的なのは次の4つです。

- 青色申告特別控除:最大65万円を所得から控除

- 小規模企業共済:掛金が全額所得控除(年間最大84万円)

- iDeCo(個人型確定拠出年金):掛金が全額所得控除

- 経営セーフティ共済(中小企業倒産防止共済):掛金が全額必要経費

これらはいずれも個人事業主だからこそ使える枠で、法人だけを持っていると取りこぼします。逆に言えば、二刀流にすることで「法人の社保メリット」と「個人の控除メリット」を同時に取りにいけるのです。

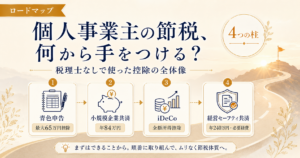

節税の詳しいやり方は、個人事業主の節税、何から手を付ける?にまとめています。

二刀流のはじめ方と順序──私が踏んだステップ

私が二刀流を始めるまでに踏んだ順序は、大きく次のとおりです。

- 会社員という働き方を一度たたむと決める

- マイクロ法人(合同会社)を設立する

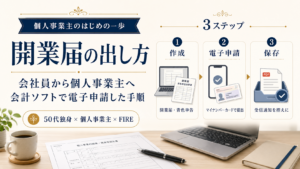

- 個人事業主の開業届を出す

- 役員報酬と社会保険の設計をする

- 各種共済に加入する

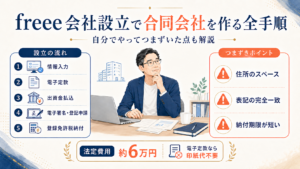

法人設立にはfreeeの会社設立サービスを使い、設立に必要な書類づくりを自力で進めました。順序に絶対の正解はありませんが、「法人を先に立ち上げ、個人事業の開業と並行して制度を整える」流れが私には進めやすかったです。

設立前にチェックすべきこと、具体的な設立手順はこちらで解説します。

個人事業主の開業届については、こちらの記事で解説しています。

私はマネーフォワード クラウド開業届を使用しました。

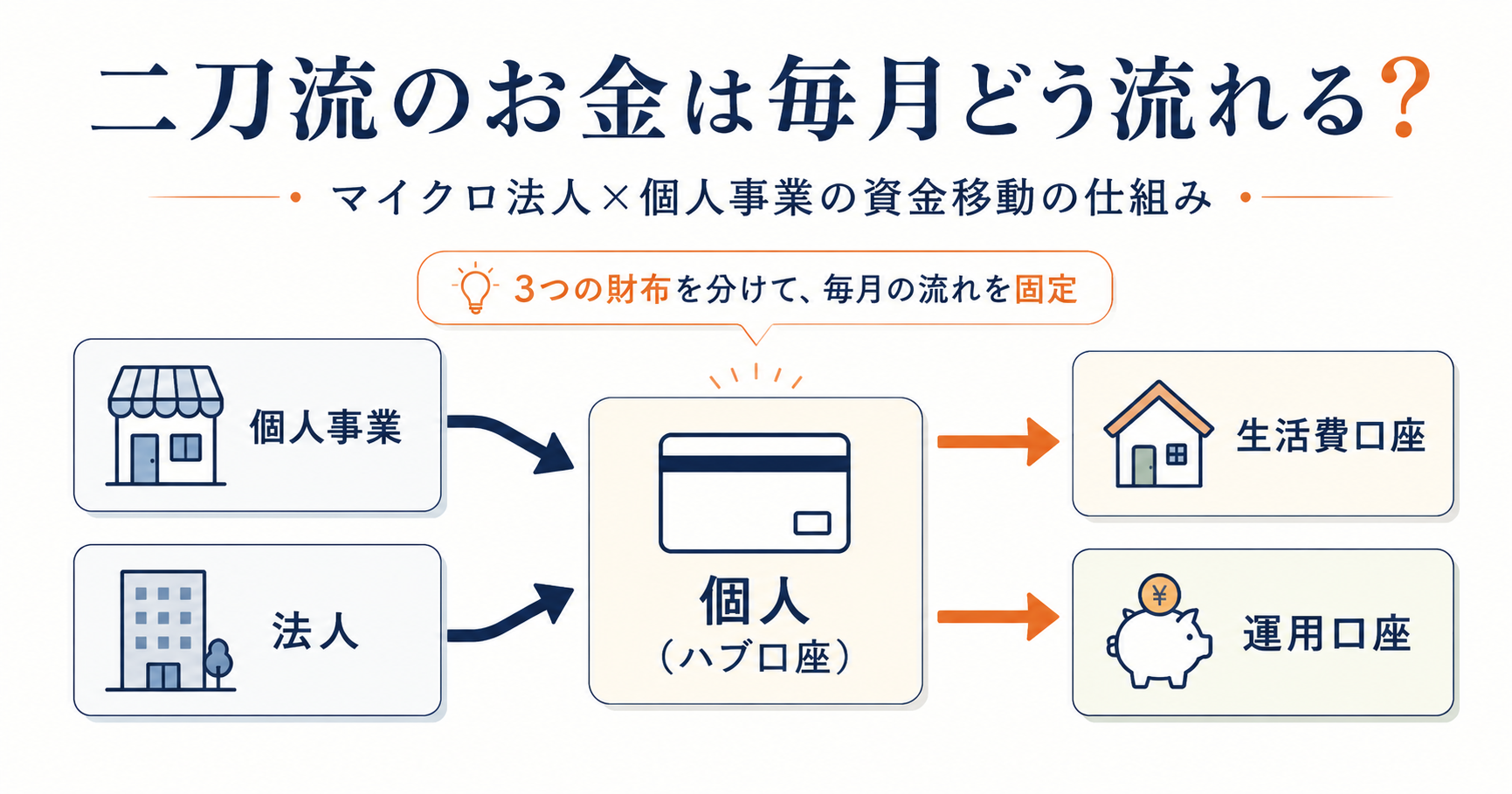

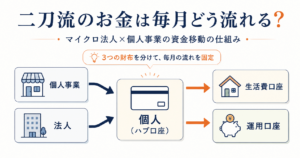

始めたあとは、法人・個人事業・個人の3つの口座のあいだで、毎月お金が動きます。私が「何日に、どの口座からどの口座へ」動かしているか(しかも全部自動化しています)は、こちらにまとめました。

二刀流が向いている人・注意点

二刀流が向いているのは、おおむね次のような方です。

- 一定の事業収入の見込みがある

- 確定申告や記帳を自分でやる気がある(または外注費用を許容できる)

- 数年以上、長く続ける前提で考えられる

特に50代独身の場合、配偶者の扶養に入るという選択肢はありません。会社員を降りたあとも、社会保険、税金、住まい、老後資金をすべて自分で設計する必要があります。

一方で注意点もあります。法人には赤字でもかかる住民税の均等割など維持コストがあり、記帳や申告の手間も個人事業のみのときより増えます。また、実態のない経費を計上すれば税務調査で否認されるリスクがあります。二刀流は誰にとっても得な万能策ではなく、自分の収入規模と、かけられる手間しだいです。導入前にはご自身の数字で試算することをおすすめします。

とはいえ、理屈だけでは掴みにくい部分もあります。私が二刀流を1年続けてみて、手取り・手間・社保が実際どうだったのかは、こちらに正直に振り返りましたので、合わせてご確認ください。

まとめ

- 二刀流とは、個人事業主とマイクロ法人を同時に持ち、収入を2つの箱に分ける働き方

- 個人の箱で控除・共済を活用し、法人の箱で社会保険と事業支出を設計する ── この役割分担が手取りを残す

- 始める順序や個別の手続きは、それぞれの記事で詳しく解説しています

50代から「自分で設計する」働き方にたどり着くまでの全体像は、「51歳・独身、マイクロ法人FIREという答え」にまとめています。あわせてどうぞ。

また、FIREまでのロードマップは以下を参照してください。

二刀流だと会計ソフトも法人・個人で2つ走ります。私のfreee(法人)×マネーフォワード(個人)の比較・使い分けもご確認ください。

関連記事

- 51歳・独身、マイクロ法人FIREという答え

- 50代から始めるFIREロードマップ|2030年完全リタイアまでの設計図

- freee会社設立で合同会社を作る全手順|自分でやってつまずいた点も解説

- マイクロ法人の設立前に決める9項目|freeeで作る前のチェックリスト

- マイクロ法人の役員報酬はいくら? ── 私が54,000円にした2つの理由

- なぜマイクロ法人だと社会保険料が下がるのか?|二刀流の仕組みを解説

- 個人事業主の節税、何から手をつける?|税理士なしで使った控除の全体像

- freeeとマネーフォワードを両方使って比較|マイクロ法人+個人事業主ならどっち?

- マイクロ法人×個人事業主の二刀流、1年目のリアル|現役SEの記録

参考(公的機関の一次情報)

本記事で触れた制度の根拠です。最新の要件・金額は各公式ページで必ずご確認ください。

- 給与所得控除の見直し(最低65万円・令和7年度改正):国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」

- 青色申告特別控除(最大65万円・e-Taxまたは電子帳簿保存が要件):国税庁 タックスアンサー No.2072

- 小規模企業共済の掛金(月7万円・年最大84万円):中小機構 小規模企業共済

- 小規模企業共済等掛金控除(全額が所得控除):国税庁 タックスアンサー No.1135

- 経営セーフティ共済(中小企業倒産防止共済)の経費算入:中小機構「経営セーフティ共済の特徴」

免責表記

本記事は運営者個人の体験・見解を記録したものであり、特定の金融商品・税務判断・投資手法を推奨するものではありません。実際のFIRE設計・法人設立・税務処理にあたっては、税理士・社労士・ファイナンシャルプランナー等の専門家にご相談ください。投資判断は自己責任でお願いします。