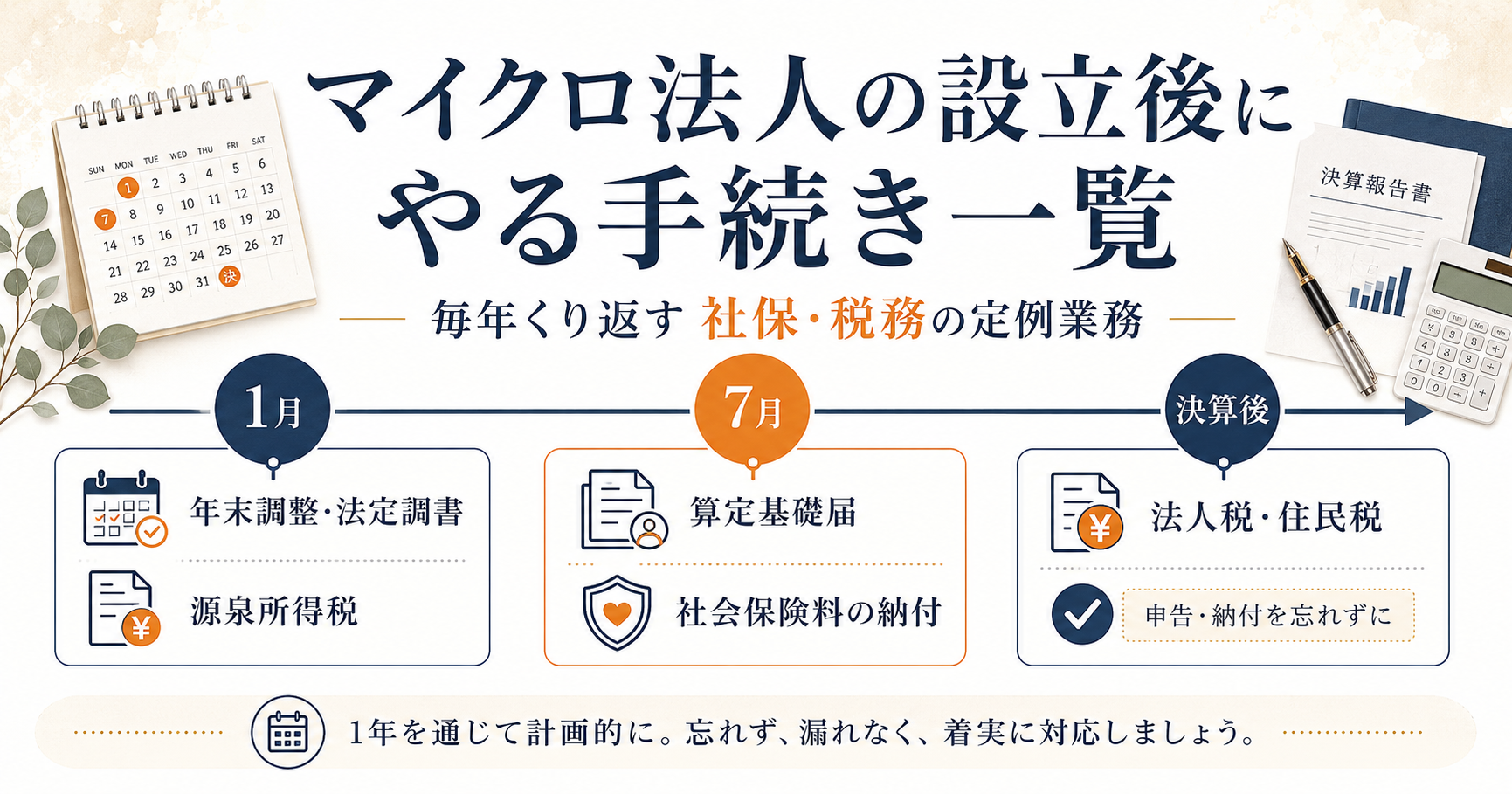

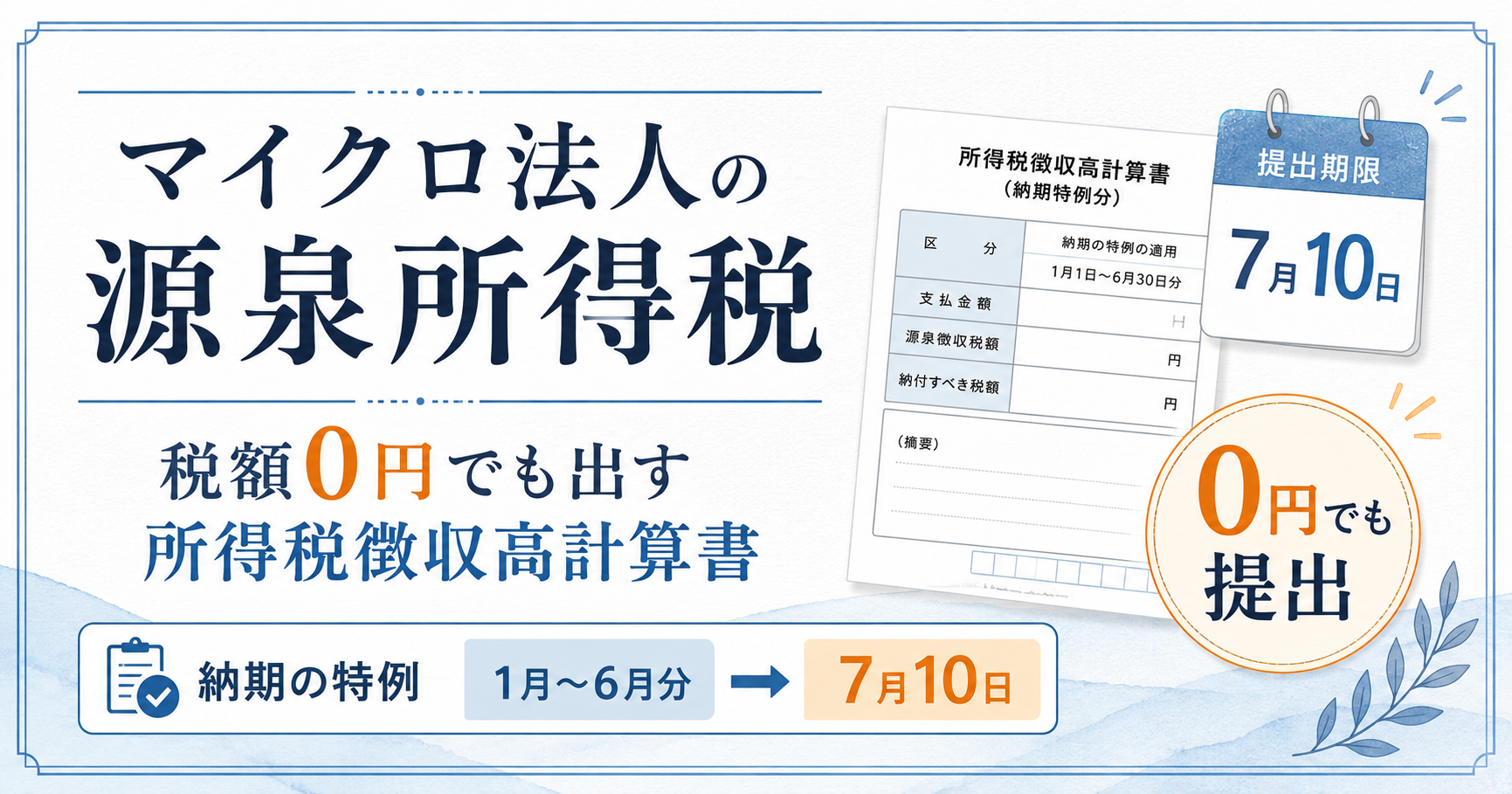

会社員には退職金がありますが、個人事業主には自分で用意しない限りありません。その「自分の退職金」を積み立てながら節税もできるのが、小規模企業共済です。掛金が全額所得控除になるうえ、受け取るときも税制上優遇されます。私も加入していて、青色申告と並ぶ節税の柱だと考えています。

個人事業主の節税全体での位置づけは、個人事業主の節税、何から手をつける?で整理しています。

小規模企業共済とは

小規模企業共済は、中小機構が運営する、個人事業主や小規模法人の役員のための積立退職金制度です。

- 掛金は月1,000円〜7万円(500円単位)で設定でき、年間最大84万円

- 掛金は全額が所得控除(小規模企業共済等掛金控除)

- 廃業や退職のときに、積み立てたお金を共済金として受け取れる

将来の備えをしながら、利益が出ている年の課税所得を調整しやすい。これが大きな魅力です。

経営セーフティ共済との違い──「出口」が優遇される

個人事業主の節税では、経営セーフティ共済とよく並べて語られますが、性質が違います。

| 小規模企業共済 | 経営セーフティ共済 | |

|---|---|---|

| 掛金の扱い | 所得控除 | 必要経費 |

| 受取時(出口) | 退職所得・公的年金等控除で優遇 | 事業所得などで課税 |

| 性格 | 自分の退職金 | 取引先倒産への備え |

ポイントは出口です。経営セーフティ共済の解約手当金は受取時にそのまま課税されますが、小規模企業共済の共済金は、受け取り方によって退職所得控除や公的年金等控除が使えるため、出口の税負担が軽くなりやすいのです。「入口(所得控除)」と「出口(受取時の税制優遇)」の両方を設計できる点が、この制度の大きな強みです。

経営セーフティ共済については、こちらの記事にまとめています。

合わせてご確認ください。

私が月7万円(最大額)にした理由

掛金は1,000円から7万円まで自分で決められます。私は月7万円・年84万円のフル活用を選びました。

理由はシンプルで、個人事業の売上が想定以上に出たからです。個人事業主単独で国保・国年に入る場合、所得が大きいと社会保険料の負担が重くなりやすく、青色申告の65万円控除だけでは課税所得を十分に下げきれません。そこで、使える所得控除の枠をすべて埋めるという方針で、上限いっぱいで加入しました。

所得税・住民税を合わせた限界税率ベースで考えると、年84万円の所得控除は、税率20%なら約16.8万円、税率30%なら約25.2万円の税負担軽減につながる計算です。実際の効果は所得水準や他の控除によって変わるため、あくまで目安です。掛金自体は将来の自分に戻ってくるお金なので、手放したわけではないという点も、フル活用を後押ししました。

こちらは2025年の確定申告になります。

上限70,000円 × 11か月分の770,000円が記載されています。(初年度は2月加入のため11か月分)

もちろん、毎月7万円の引き落としは資金繰りにインパクトがあります。売上が安定していない段階では、無理のない金額から始めて、利益が出た年に増額するほうが安心です。掛金は500円単位で変更できるので、状況に応じて調整できます。

iDeCoと組み合わせて使う

小規模企業共済と混同しやすいのがiDeCoです。どちらも所得控除になりますが、仕組みが異なります。

| 小規模企業共済 | iDeCo | |

|---|---|---|

| 上限 | 月7万円(年84万円) | 月23,000円(厚生年金被保険者・年27.6万円)※ |

| 運用 | 中小機構が管理・運用(任意解約は元本割れあり) | 自分で運用商品を選ぶ |

| 受取開始 | 廃業・退職など共済事由が必要 | 60歳以降 |

| 出口の税優遇 | 退職所得控除または公的年金等控除 | 退職所得控除または公的年金等控除 |

重要なのは、両方同時に加入して、両方の所得控除を使える点です。私はiDeCoも継続しながら小規模企業共済にも加入しています。

2025年の確定申告の内容です。

月23,000円 × 12か月分の276,000円の上限になっています。

ただし出口(受取時)で退職所得控除を使う場合、複数の退職所得が重なると控除枠に制限が生じることがあります。私の場合、個人事業を廃業し小規模企業共済を60歳ごろに受け取り、iDeCoは71歳まで引き延ばす設計にしています。11年の差があるため控除枠が一部重複することは前提として、受取年の所得をできるだけ低く抑えることで実質的な税負担を軽減する方針です。受取設計は事前に整理しておくことをおすすめします。

※ 表の上限はマイクロ法人の厚生年金に加入している場合(第2号被保険者扱い)で、現在は月23,000円です。国民年金のみの個人事業主(第1号)は月6.8万円が上限です。なお2026年12月の改正で、第2号のこの上限は企業年金の有無を問わず月6.2万円に、第1号は月7.5万円に、それぞれ引き上げられる予定です(詳細は別記事で解説予定です)。

私のオンライン加入体験

私はオンラインの加入受付サービスから申し込みました。アンケートに答えて手続きを進める形で、窓口に出向かずに完結できたのは助かりました(経営セーフティ共済が金融機関の窓口だったのと対照的です)。

以下、時系列でまとめます。

共済サポート naviより、申込みをしました。

必要事項を入力後、口座振替の手続きとなります。

一通り入力すると、加入申込は完了となります。

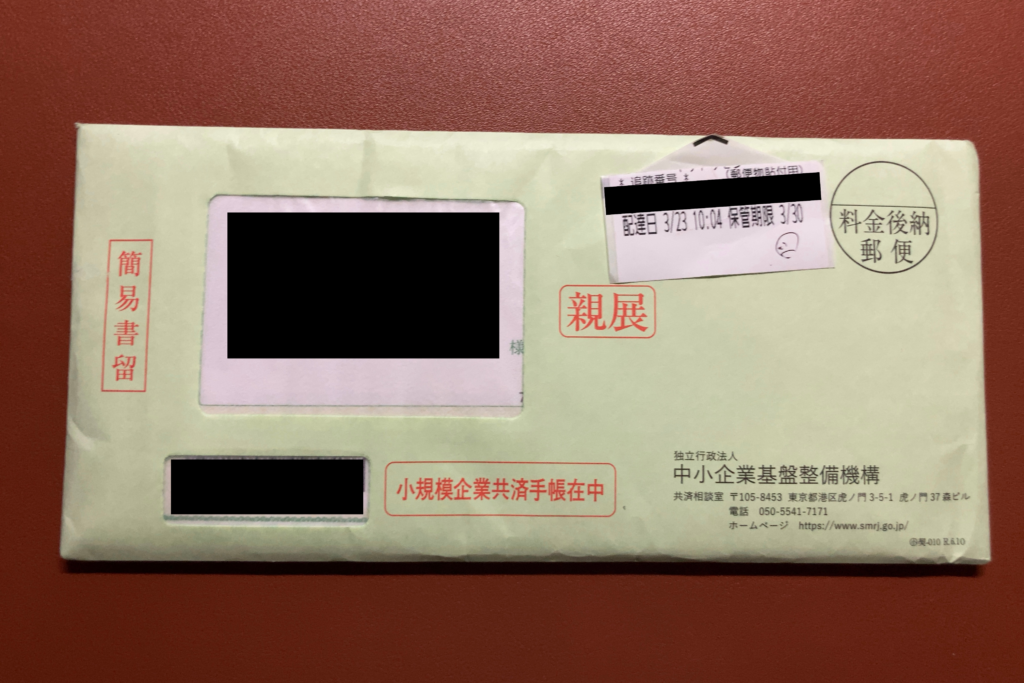

結構、時間がかかるようで、以下の記載がありました。

40日以上経った3月23日、中小企業基盤整備機構から書類が届きました。

その後、登録内容の確認のため、共済制度オンラインにアクセスをしています。

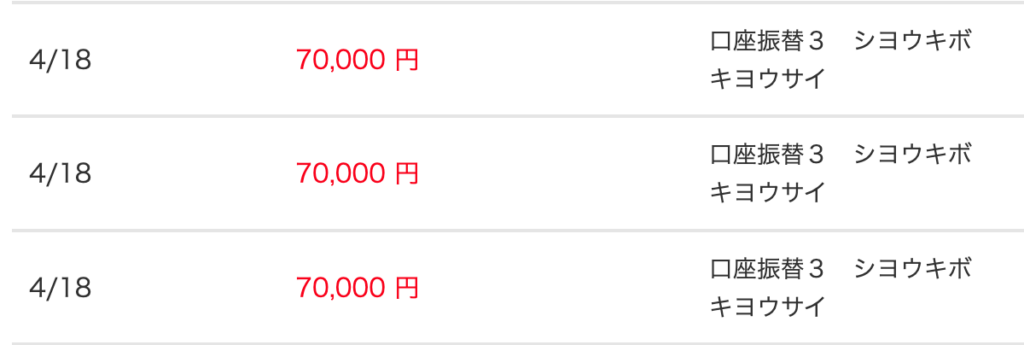

私の場合、2月に申し込んだので、2月、3月、4月分の引き落としがありました。

(70,000円 × 3か月分 = 210,000円)

申込は2025年2月2日。手続き自体は1時間ほどで終わりましたが、受付完了画面に「約40日後に共済手帳が届く」と案内があり、少し驚きました。

実際には40日以上経ってもなにも通知が来ず、「本当に審査通るのか?」と不安になりました。それでも3月23日に再配達通知が入り、共済手帳と加入者のしおりが届いて一安心。無事、審査が通っていました。

初回の引き落としは加入月から3か月分がまとめて引き落とされました。月7万円で3か月分なので、21万円が一度に出ていきました。これは知らないと驚くので、資金に余裕を持たせておくことをおすすめします。加入後はオンラインで登録内容を確認できるようになりました。

使うときの注意点

- 掛金の納付月数が短いと元本割れします。任意解約の場合、納付月数が一定に満たないと受取額が掛金を下回るので、長く続ける前提で始めましょう。

- 掛金は所得控除であり、必要経費ではありません。事業所得の経費として処理するのではなく、確定申告で小規模企業共済等掛金控除として扱います。

- 60歳になれば必ず自由に受け取れる制度ではありません。個人事業主の場合は、廃業などの共済事由や、65歳以上で一定期間掛金を払い込んだ場合など、受け取り条件を確認する必要があります。

- 受け取り方で税の扱いが変わります。一括受取は退職所得、分割受取は公的年金等として扱われます。出口の設計も考えておくと有利です。

- 掛金は年1回まとめて前納も可能。利益が出た年に前納して当年の控除を厚くする使い方もできます。たとえば12月末に翌年分を前納すれば、その年の確定申告で控除に算入できます(ただし上限は12か月分まで)。

- 貸付制度は便利ですが、借入金を投資に回す使い方は相場下落や返済負担のリスクがあります。資金繰りの選択肢として慎重に考える必要があります。

- 制度の要件・上限は改正で変わることがあります。最新情報は中小機構で確認してください。

積み立てた掛金を担保に借り入れができる

小規模企業共済には、積み立てた掛金をもとに貸付を受けられる制度もあります。一般貸付の利率は年1.5%と比較的低めですが、あくまで資金繰りや事業資金の選択肢として考えるのが基本だと思っています。

- 借入可能額:掛金残高の7〜9割(上限2,000万円)

- 金利:年1.5%(一般貸付の場合)

- 用途:事業資金に限らず柔軟に使える

ただし、加入したばかりの段階では掛金残高が少なく、借入可能額も限られます。私が月7万円で積み始めた場合、1年後の残高は約84万円で、借入可能額はその7〜9割程度です。本格的に活用できる規模になるには数年かかるため、今の段階では「将来こういう使い方もできる制度」として覚えておく程度でよいと思っています。借入を使う場合は、返済期間中に相場が悪化するリスクも念頭に置いたうえで判断することをおすすめします。

出口の設計──退職所得控除を活かして受け取る

小規模企業共済の真価は出口にあります。一括受取を選ぶと「退職所得」として扱われ、退職所得控除が使えます。

退職所得控除は加入年数に応じて大きくなります。20年以下は1年あたり40万円、20年超は1年あたり70万円が控除されます。たとえば30年加入していれば、40万円 × 20年+70万円 × 10年=1,500万円まで非課税です。さらに退職所得は控除後の金額を2分の1にしてから課税されるため、実際の税負担はかなり軽くなります。

私の場合、2025年2月に加入したので、60歳(2034年)ごろに個人事業を廃業して共済金を受け取る前提なら、約10年の加入になります。月7万円で10年積み立てると元本は840万円。退職所得控除は40万円 × 10年 = 400万円なので、(840万円 - 400万円)÷ 2=220万円に課税されます。個人事業を廃業して所得がほとんどない年に受け取れば、税率も低くなります。

実際の退職所得控除の計算では、加入期間の端数処理や他の退職所得との関係で扱いが変わることがあります。ここでは概算として整理しています。

ただし、iDeCoや他の退職所得と同じ年に受け取ると控除枠が重なる点は注意が必要です。退職所得控除は複数の退職所得がある場合のルールが複雑なため、受取時期は事前に税務署や中小機構に確認することをおすすめします。

私の出口設計については、こちらの記事に詳しくまとめています。

まとめ

- 小規模企業共済は個人事業主の「自分の退職金」。掛金は月最大7万円・年84万円が全額所得控除

- 経営セーフティ共済(必要経費)と違い、受取時も退職所得・公的年金等控除で優遇される

- 私は月7万円(上限)でフル加入。節税効果を最大化するため、売上が想定以上に出た年から始めた

- iDeCoと同時に使えるが、出口(退職所得控除)の枠が重なる年は注意

- 加入はオンラインで完結したが、審査に約40日かかり、初回引き落としは3か月分がまとめて出た

小規模企業共済やiDeCoの掛金は、確定申告時の控除入力で漏れやすい項目です。私は個人事業主側の記帳・確定申告にはマネーフォワードクラウドを使っています。

個人事業主の節税の全体像は個人事業主の節税、何から手をつける?に、もうひとつの共済は経営セーフティ共済の40か月ルールにまとめています。

関連記事

- 個人事業主の節税、何から手をつける?|税理士なしで使った控除の全体像

- 経営セーフティ共済の「40か月ルール」とは?|実際に加入した私の出口設計

- 青色申告65万円控除を自力でやる|会計ソフトで税理士なし申告した手順

参考(公的機関の一次情報)

本記事で触れた制度の根拠です。最新の要件・金額は各公式ページで必ずご確認ください。

- 小規模企業共済の掛金(月1,000円〜7万円・年最大84万円):中小機構 小規模企業共済

- 小規模企業共済等掛金控除(掛金が全額所得控除):国税庁 タックスアンサー No.1135

- 共済金の受取時の税法上の扱い(退職所得・公的年金等):中小機構 小規模企業共済「共済金等を受け取る」

- iDeCoの掛金上限(加入区分により異なる):iDeCo公式サイト 掛金について

- 小規模企業共済の貸付制度:中小機構 小規模企業共済「貸付制度について」

- 退職所得控除の計算方法:国税庁 タックスアンサー No.1420

免責表記

本記事は運営者個人の体験・見解を記録したものであり、特定の金融商品・税務判断・投資手法を推奨するものではありません。実際のFIRE設計・法人設立・税務処理にあたっては、税理士・社労士・ファイナンシャルプランナー等の専門家にご相談ください。投資判断は自己責任でお願いします。