個人事業主が使える節税策はいくつもありますが、私が個人事業主側の節税・出口設計で特に重視しているのが、経営セーフティ共済です。掛金が全額その年の経費になり、しかも一定期間を過ぎれば全額が戻ってくる ── この「40か月ルール」を使いこなせるかどうかで、手元に残るお金がだいぶ変わります。

この記事では、制度の仕組みと「40か月ルール」、そして私が実際に加入したときの手続きを解説します。

個人事業主の節税全体の中でこの制度がどこに位置づくかは、個人事業主の節税、何から手をつける?で整理しています。あわせてどうぞ。

経営セーフティ共済とは

経営セーフティ共済(正式名称:中小企業倒産防止共済)は、本来は取引先が倒産したときに資金を借りられる備えの制度です。運営しているのは独立行政法人の中小企業基盤整備機構(中小機構)です。

ポイントは、掛金の扱いです。

- 掛金は月5,000円〜20万円の範囲で設定でき、総額800万円まで積み立てられます

- 個人事業主の場合、掛金は全額がその年の必要経費になります(法人なら損金)

つまり「将来に備えながら、今年の課税所得を圧縮できる」制度です。私はこれを節税の軸に据えています。

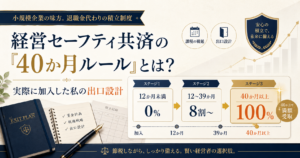

「40か月ルール」とは

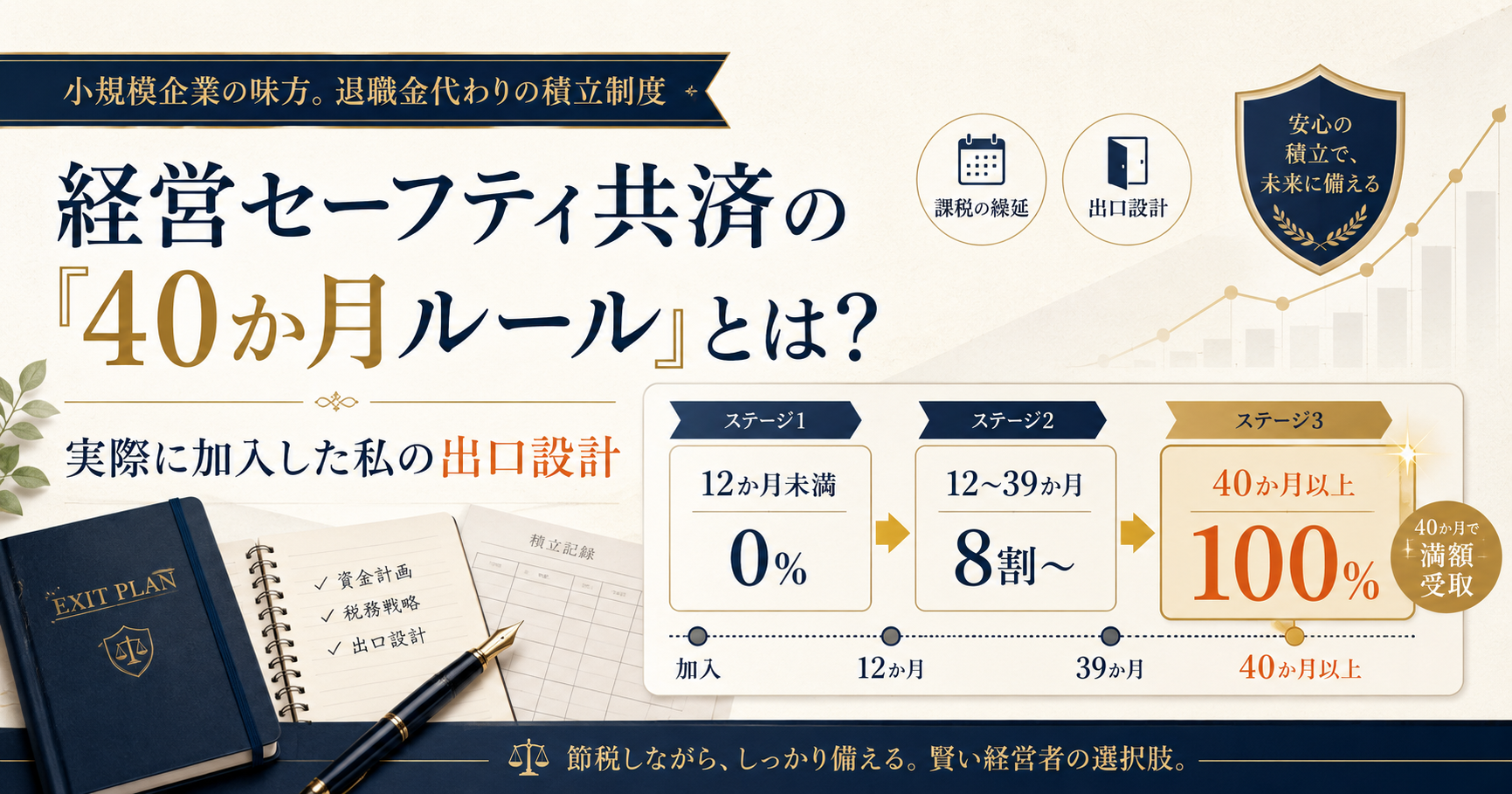

この制度の核心が、解約したときに戻ってくるお金(解約手当金)の率です。掛金を納めた月数によって、戻ってくる割合が変わります。

| 掛金の納付月数 | 解約手当金の戻り |

|---|---|

| 12か月未満 | 0%(掛け捨て) |

| 12か月以上40か月未満 | 80%〜95% |

| 40か月以上 | 100%(全額戻る) |

ここが「40か月ルール」と呼ばれるゆえんです。40か月(3年4か月)以上きちんと納めれば、掛金は1円も損なく全額戻ってきます。逆に12か月未満で解約すると掛け捨てになるので、短期で出し入れする制度ではありません。

節税になる理由と、見落としやすい「繰延」の注意

掛金を必要経費にできるため、利益が出ている年には事業所得を圧縮しやすくなります。ただし、ここで絶対に押さえておきたい注意点があります。

戻ってきた解約手当金は、受け取った年の収入(個人事業主なら事業所得)になり、課税されます。

つまりこの制度は、税金が「消える」のではなく「支払うタイミングを先送りできる(課税の繰延)」というのが本質です。何も考えずに利益の出ている年に解約すると、戻ってきたお金にまるごと課税されて、節税効果が相殺されかねません。

だからこそ大事なのが出口の設計です。私は、

- 事業の利益が落ちる年

- 退職金代わりに事業をたたむ年

- ほかに大きな経費が出る年

といった「所得が小さくなるタイミング」に解約手当金をぶつけることを前提に積んでいます。私自身、いずれ事業を縮小して所得が下がっていく局面を、解約のひとつの目安に置いています。入口(経費)だけでなく出口(収入)まで含めて初めて節税になる、という視点が欠かせません。

加入できるのは「1年以上続けた事業」──開業直後は入れない

意外と見落とされがちなのが加入資格です。経営セーフティ共済に加入できるのは、引き続き1年以上事業を行っている中小企業者に限られます。個人事業主も法人も同じで、開業した初年度はまだ加入できません。事業を始めてからまる1年が経って、はじめて検討できる制度です。

私自身、青色申告や小規模企業共済はわりと早い段階から手をつけられましたが、経営セーフティ共済だけは「1年待ち」でした。だからこそ、節税策を始める順番としては ── まず青色申告で土台を作り、小規模企業共済を積み、事業が1年を超えて利益が見えてきた2年目以降に経営セーフティ共済を重ねる、という流れが現実的です。

規模の要件もありますが、個人事業主の場合はそもそも資本金がないため、実質「1年以上の継続+従業員数」で判定されます。ひとりで営むIT系の個人事業で、継続的な業務委託収入があり、確定申告も行っているケースであれば、従業員数の要件で問題になることは少ないと思われます。ただし、業種や取引形態によって扱いが変わる可能性があるため、最終的には中小機構の加入資格を確認する必要があります。

なお、税金を滞納している、掛金を12か月以上滞納して契約を解除された直後、といったケースでは加入できない点にも注意してください。

私が踏んだ加入の実際──ネット完結ではなかった

ここからは体験談です。最近の手続きは何でもオンラインで完結しがちですが、経営セーフティ共済の加入は金融機関の窓口に出向く必要がありました。

私が実際に実施した内容を時系列にまとめます。

私は三菱UFJ銀行で、経営セーフティ共済の申し込みをしました。

あまり申し込みが少ないのか、結構時間がかかりました。

この段階では、4月末から引き落とし予定とのことでした。

申し込みをした銀行より、連絡がありました。

書類に不備があったため、再提出してほしいとのこと。

青色申告決算書上では、月別の売上を記載していなかったため、売上を証明できる資料が別途必要になったみたいです。この部分だと思われます。

私の場合、売上はマネーフォワードクラウドで管理していたため、仕訳帳をPDF出力し、送付しました。

あと、開業届とその受信結果も必要とのことで、合わせて送付しています。

この段階で、4月末からの引き落としはなくなりました。

経営セーフティ共済から書類が届き、加入申し込みが完了しました。

2026/05/27が初回の引き落としになります。

申し込んだのが2月だったため、4か月分(80万円)の引き落としになりました。

以下は、引き落とし時のポストです。

例の80万、引き落とされた。口座残高を見て「うっ」となる。 でもこの共済、節税というより”課税の繰り延べ”。40か月納めれば解約時100%戻るのが嬉しい。

— そろおじ (@soloji_fire) May 27, 2026

ただ、掛け金は調整しないと。 pic.twitter.com/TkMzZHCC87

これから加入する人へのチェックリスト

加入には、

- 確定申告書の控え

- 青色申告決算書の控え

- 売上の記録(会計ソフトから出力したもの等)

- 開業届とその受信通知

などをそろえる必要があり、加入の承認が下りるまで想定よりかなり時間がかかりましたが、確定申告を会計ソフトで自力でやっていたおかげで、売上の記録はすぐ出力できたのは救いでした。

これから加入する方は、確定申告まわりの書類を一式そろえてから窓口へ行くと手戻りが減ります。

なお、個人事業主が掛金を必要経費に算入する場合は、確定申告時に所定の明細書を添付する必要があります。会計ソフトで仕訳するだけで終わりではない点にも注意が必要です。

前納で経費のタイミングを動かす

もうひとつの使いどころが前納です。掛金は前納(前払い)ができ、当月分に加えて向こう1年分までを一括で前払いできます。

たとえば月20万円で積んでいる場合、年末に翌年1年分を前納すれば、その月だけで「当月分20万円+1年分240万円=最大260万円」をまとめて経費に計上できます。利益が大きく出た年に経費を厚くする、という調整ができるわけです。前納には申出の期限があるので、年末の納付スケジュールから逆算して手続きする予定です。

2年目以降は「減額」して納付月数を維持する

40か月ルールを満たすには、納付月数を積み上げ続けることが大事です。とはいえ毎月20万円を払い続けるのは負担が大きい。

そこで使えるのが減額です。掛金は月5,000円まで下げられるので、前納で先の分まで払い終えたあとは、減額して最小負担で納付月数だけを維持するという運用ができます。私はこの「前納で厚く積む→減額して維持」の組み合わせで、無理なく40か月ルールを満たしていくつもりです。

ただし、前納分が充当されている期間中は掛金の減額ができないため、減額は前納期間が終わるタイミングを見て手続きする必要があります。

注意点

- 解約手当金は受取時に課税されます(繰延であって非課税ではない)。出口の設計が必須です。

- 12か月未満の解約は掛け捨て。短期の資金には向きません。

- 掛金の上限は総額800万円。それ以上は積めません。

- 前納・減額には手続きと期限があります。年末の納付スケジュールを早めに確認しておきましょう。

- 令和6年10月1日以降は、解約後に再加入した場合、解約日から2年間は再加入後の掛金を必要経費・損金に算入できません。解約してすぐ入り直す前提の使い方は注意が必要です。

- 制度の要件・率は改正で変わることがあります。最新情報は中小機構の公式ページでご確認ください。

まとめ

- 加入できるのは「引き続き1年以上事業を行っている中小企業者」。開業初年度は入れず、2年目以降に重ねるのが現実的

- 経営セーフティ共済の掛金は月5,000円〜20万円・総額800万円まで、個人事業主は全額が必要経費

- 「40か月ルール」=40か月以上納めれば解約手当金が100%戻る(12か月未満は掛け捨て)

- ただし解約手当金は受取時に課税される「繰延」。所得が小さい年にぶつける出口設計が肝

- 前納で利益の出た年に経費を厚くし、減額で納付月数を維持する、という運用が使いやすい

なお、「FIREを目指しているのに、なぜ自分から40か月の縛りを作るのか」という決断の裏側 ──

気持ちの整理のほうは、noteに本音で書きました。

個人事業主の節税の全体像は個人事業主の節税、何から手をつける?に、私がこの働き方に辿り着くまでの物語は51歳・独身、マイクロ法人FIREという答えにまとめています。

また、節税対策として、小規模起業共済の使い方もご覧ください。

関連記事

- 個人事業主の節税、何から手をつける?

- 開業届の出し方|会社員から個人事業主へ、会計ソフトで電子申請した手順

- 青色申告65万円控除を自力でやる|会計ソフトで税理士なし申告した手順

- 小規模企業共済の使い方|個人事業主の「自分の退職金」を年84万円まで全額控除

参考(公的機関の一次情報)

本記事で触れた制度の根拠です。最新の要件・金額は各公式ページで必ずご確認ください。

- 加入資格(引き続き1年以上事業を行っている中小企業者・業種別の規模要件・加入できないケース):中小機構「経営セーフティ共済の加入資格」

- 経営セーフティ共済(中小企業倒産防止共済)の掛金・必要経費算入:中小機構「経営セーフティ共済の特徴」

- 解約手当金と納付月数による返戻率(12か月未満は掛け捨て・40か月以上で100%):中小機構「共済契約の解約」(経営セーフティ共済)

- 掛金の前納・前納減額金:中小機構「経営セーフティ共済の掛金」

- 解約手当金の税法上の取扱い(個人事業主は事業所得の収入金額に算入される):中小機構「解約手当金は、税法上どのように取扱われますか。」

免責表記

本記事は運営者個人の体験・見解を記録したものであり、特定の金融商品・税務判断・投資手法を推奨するものではありません。実際のFIRE設計・法人設立・税務処理にあたっては、税理士・社労士・ファイナンシャルプランナー等の専門家にご相談ください。投資判断は自己責任でお願いします。