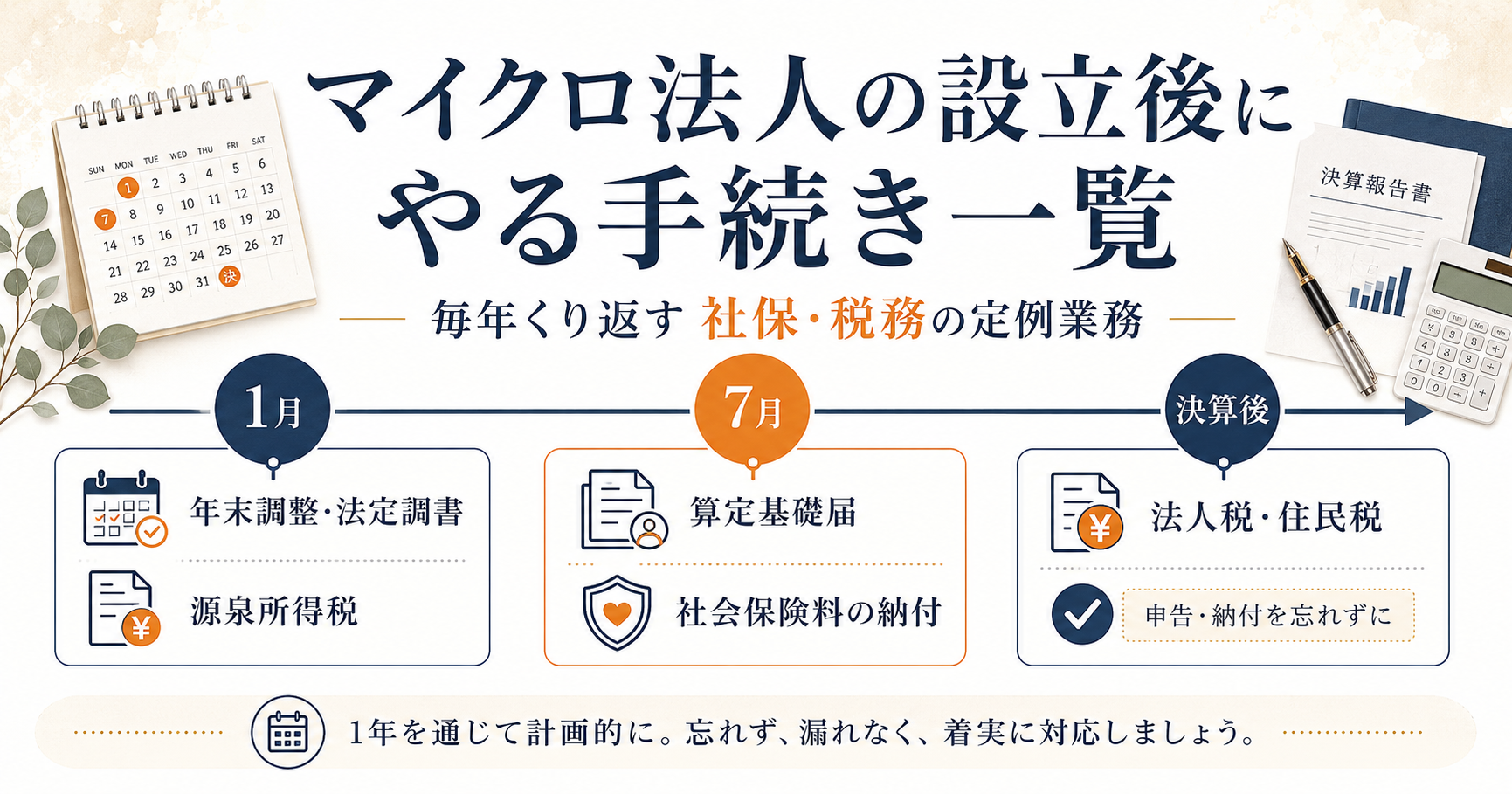

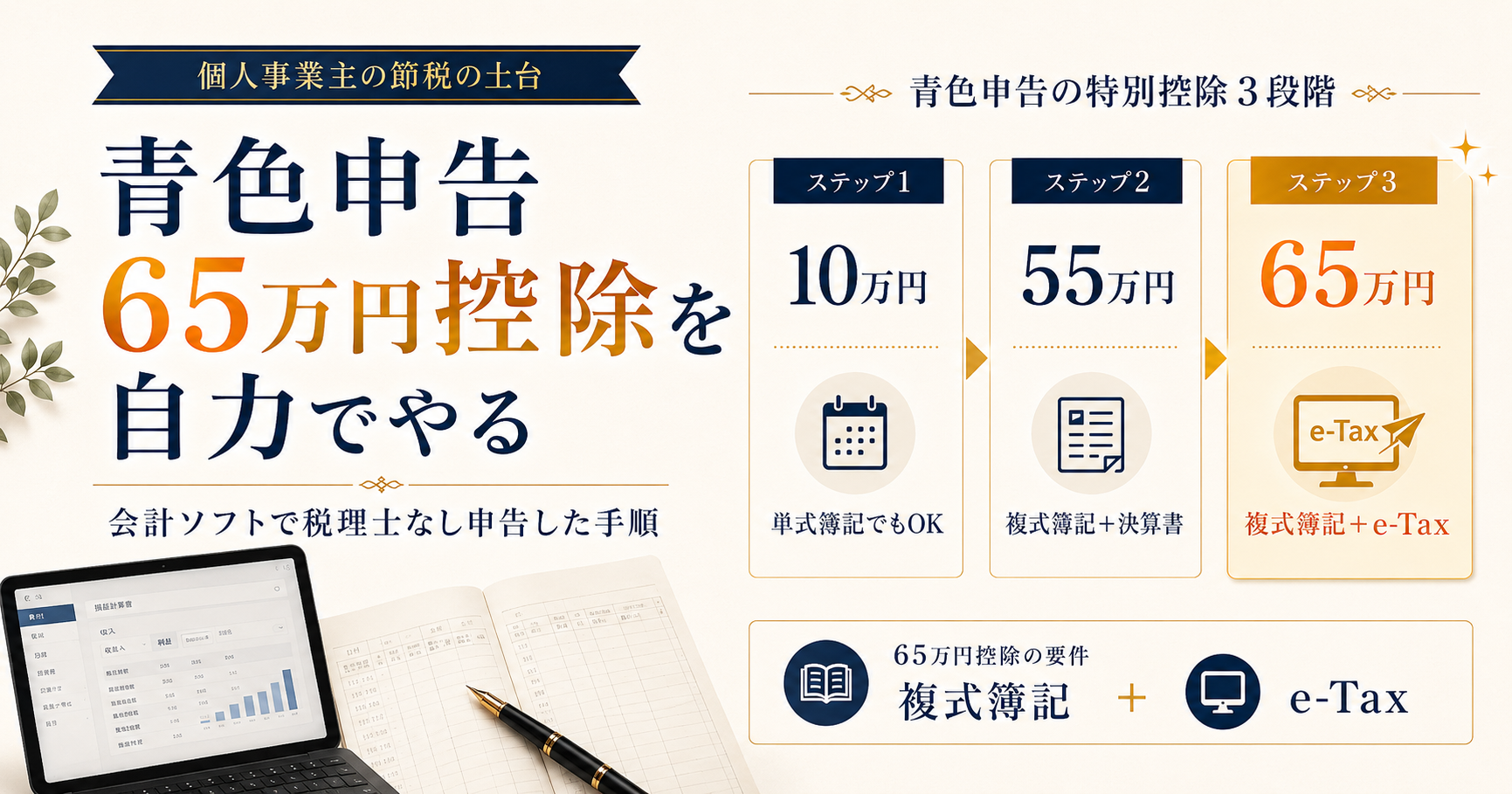

個人事業主の節税で、まず取りにいきたい土台が青色申告特別控除です。青色申告特別控除は、事業所得などの計算上、最大65万円を差し引ける制度です。税負担を調整するうえで効果が大きく、個人事業主になったら早めに押さえておきたい制度だと感じています。

ただし、65万円控除を受けるには、複式簿記で記帳し、貸借対照表・損益計算書を作成し、e-Taxで期限内に電子申告するなどの要件があります。

私は税理士をつけず、会計ソフトを使って自分で記帳・確定申告をしています。この記事では、65万円控除の要件と、私が初年度に実際につまずいた点を整理します。

個人事業主の節税全体の中での位置づけは、個人事業主の節税、何から手をつける?で整理しています。

青色申告特別控除には3つの金額がある

青色申告の特別控除は、要件によって控除額が変わります。

| 控除額 | おもな要件 |

|---|---|

| 10万円 | 単式簿記でもOK(ハードル低) |

| 55万円 | 複式簿記+貸借対照表・損益計算書の添付 |

| 65万円 | 上記55万円の要件+e-Taxによる電子申告または電子帳簿保存 |

つまり65万円控除は、複式簿記で記帳し、貸借対照表・損益計算書を作成したうえで、e-Taxで期限内に電子申告すれば狙える控除です。今は会計ソフトが複式簿記を自動で組み立て、そのままe-Tax送信までできるので、簿記2級レベルの専門知識がなくても、会計ソフトの仕訳例やサポート記事を確認しながら進めれば、自力申告は十分現実的です。

会計ソフトで記帳し、申告は国税庁のe-Taxで

私は普段の記帳から青色申告決算書づくりまでをマネーフォワード クラウド確定申告で行っています。法人側はfreeeを使っているのですが、個人はマネーフォワードに分けました。freee会計や弥生(やよいの青色申告)でも同じように65万円控除まで対応できるので、使いやすいものを選べば大丈夫です。

なぜ法人と個人で分けたのか、両方を1年半使ってどちらが誰に向くのかは、freeeとマネーフォワードを両方使って比較した記事に詳しくまとめています。

会計ソフトを使うと、

- 銀行口座・クレジットカードを連携して取引を自動取得

- 仕訳を登録すると複式簿記の帳簿が自動で完成

- 青色申告決算書(貸借対照表・損益計算書)まで自動で作成

という流れで、65万円控除に必要な複式簿記の帳簿がほぼ自動でそろいます。

ただし申告そのものは、私は国税庁の「確定申告書等作成コーナー」(e-Tax)で電子申告しています。会計ソフトから直接e-Tax送信する機能もありますが、私は数字を自分で確認しながら入力したいので、決算書の数字を見て作成コーナーに転記する形にしています。国税庁のe-Taxでも電子申告であることに変わりはないので、65万円控除の要件(e-Tax申告)はこの方法で満たせます。

65万円控除のe-Tax要件は、確定申告書だけでなく、青色申告決算書も含めて電子送信することが前提です。作成コーナーで入力・送信する場合も、送信内容に青色申告決算書が含まれているか確認しておくと安心です。

私の申告フローは次のとおりです。

※ 2025年の申告は画面キャプチャまでは残せていなかったため、操作画面レベルの手順は2027年初頭の申告(事業2年目)で改めて追記します。本記事は要件と、私が実際につまずいた仕訳を中心にまとめています。

- マネーフォワードで1年分を記帳する(口座・カード連携+手仕訳)

- 青色申告決算書(複式簿記・貸借対照表/損益計算書)を出力する

- 国税庁の確定申告書等作成コーナーに、決算書の数字を見ながら入力する

- マイナンバーカードで読み取り、e-Taxで送信する

初年度につまずいた仕訳

とはいえ、起業初年度は仕訳の判断に迷う場面が何度もありました。私が実際に調べながら処理したものをいくつか挙げます。

- 開業前に使ったお金(元入金・事業主借)

- 事業用口座に入れた自己資金は「元入金」、個人のお金で立て替えた支払いは「事業主借」で処理します。事業主借・事業主貸は、法人の借入金・貸付金のように返済管理するものではなく、最終的には元入金に集約される事業主勘定です。そのため、個人のお金で立て替えた支払いについて、法人のような「返済仕訳」は不要でした。

- 個人のクレジットカードで買った備品を、いったん未払金で立ててから事業主借に切り替えるあたりは、最初どう入れるか少し迷いました。

- 売上の計上(売掛金)

- 受託業務の報酬は、発生したときに「売掛金」で立て、入金されたときに相殺します。振り込みの際に差し引かれる手数料は「支払手数料」で処理しました。

- 受取利息は「事業主借」

- 事業用口座についた利息は売上ではなく「事業主借」で処理します。売上に混ぜないよう、マネーフォワードのFAQで確認しました。

- 少額減価償却資産(10万円以上のPCなど)

- 取得価額が一定額未満なら「少額減価償却資産の特例」で一括経費にできます。私が処理したとき(2025年取得分)は30万円未満が対象でしたが、2026年4月以降に取得した分は40万円未満に引き上げられています。会計ソフト上で固定資産として登録し、一括償却の処理をしました。

なお、この特例は青色申告をしている中小事業者等が対象で、年間合計300万円までという上限があります。取得時期や制度改正で基準額が変わるため、高額なPCなどを購入する場合は、購入年の要件を確認しておく必要があります。

- 取得価額が一定額未満なら「少額減価償却資産の特例」で一括経費にできます。私が処理したとき(2025年取得分)は30万円未満が対象でしたが、2026年4月以降に取得した分は40万円未満に引き上げられています。会計ソフト上で固定資産として登録し、一括償却の処理をしました。

- 経費の科目分け

- 打ち合わせのカフェ代は「会議費」、オンライン講座(Udemyなど)は「研修費」、文房具は「消耗品費」といった具合に、内容に応じて科目を選びます。

最初は迷いますが、会計ソフトのサポート記事や仕訳例を見れば、たいていのものは自分で判断できました。自分で記帳すると、お金の流れと税の仕組みが体で分かるのが、自力申告の一番の収穫だと感じています。

65万円控除を取りこぼさないための注意点

- 開業時に「青色申告の承認申請書」を出しておくこと。これを出していないと、そもそも青色申告ができません。開業届とセットで提出します。

原則は青色申告を受けようとする年の3月15日まで、新規開業の場合は開業日から2か月以内が提出期限です。開業届とセットで出すと漏れにくいです。

- 複式簿記での記帳が必要。10万円控除の単式簿記とは要件が違うので、会計ソフトで複式簿記の帳簿を作りましょう。

- e-Taxまたは電子帳簿保存が65万円の条件。紙で提出すると55万円までしか取れません。

65万円控除を受けるには、確定申告期限内に申告することも重要です。期限後申告になると、65万円控除が受けられない可能性があります。 - マイナポータル連携は中身を確認。自動連携は便利ですが、控除が二重に取り込まれていたことがありました。連携後は反映された内容を必ず確認しましょう。

- 制度の要件は改正で変わることがあります。最新の要件は国税庁のページで確認してください。

まとめ

- 青色申告特別控除は10万円・55万円・65万円の3段階

- 65万円控除=複式簿記+e-Tax(または電子帳簿保存)。会計ソフトを使えば自力で届く

- 元入金・事業主借、少額減価償却資産あたりが初年度の迷いどころ

- 開業時の「青色申告の承認申請書」を忘れずに

個人事業主の節税の全体像は個人事業主の節税、何から手をつける?に、入口の手続きは「開業届の出し方」にまとめています。私がこの働き方に辿り着くまでの物語は51歳・独身、マイクロ法人FIREという答えです。

節税対策として、小規模企業共済の使い方、経営セーフティ共済の「40か月ルール」とは?もご確認ください。

関連記事

- 個人事業主の節税、何から手をつける?

- 経営セーフティ共済の「40か月ルール」とは?|実際に加入した私の出口設計

- 小規模企業共済の使い方|個人事業主の「自分の退職金」を年84万円まで全額控除

- 開業届の出し方|会社員から個人事業主へ、会計ソフトで電子申請した手順

- freeeとマネーフォワードを両方使って比較|マイクロ法人+個人事業主ならどっち?

参考(公的機関の一次情報)

本記事で触れた制度の根拠です。最新の要件・金額は各公式ページで必ずご確認ください。

- 青色申告特別控除(10万円・55万円・65万円の要件):国税庁 タックスアンサー No.2072

- 青色申告制度(複式簿記・承認申請):国税庁 タックスアンサー No.2070

- 少額減価償却資産の特例(取得価額40万円未満・2026年4月以降取得分/年間合計300万円まで・青色申告の中小事業者):中小企業庁「少額減価償却資産の特例」

免責表記

本記事は運営者個人の体験・見解を記録したものであり、特定の金融商品・税務判断・投資手法を推奨するものではありません。実際のFIRE設計・法人設立・税務処理にあたっては、税理士・社労士・ファイナンシャルプランナー等の専門家にご相談ください。投資判断は自己責任でお願いします。