私はいま51歳。千葉県の賃貸アパートに、一人で暮らしている。

肩書きは「合同会社の代表」「個人事業主」「学生」の三つを併せ持つ身だ。会社員として20年あまりかけて積み上げた金融資産と、50歳で立ち上げた合同会社(マイクロ法人)を組み合わせた「マイクロ法人FIRE」という設計で、FIREに必要な資産水準にはほぼ届いている。残りの仕事は、2030年までに「労働収入をゼロにする出口戦略」を予定どおり執行していくことだ。

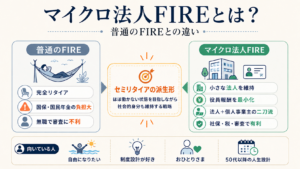

私がいう「マイクロ法人FIRE」とは、完全な無職になるのではなく、ひとり社長の小さな法人を維持しながら、労働収入への依存を限りなく下げていく生き方だ。国民健康保険・国民年金に移るのではなく、法人側で社会保険に加入しながら、資産運用と小さな事業で人生後半戦を組み立てていく。

詳細は以下の記事を参照していただきたい。

ただ、ここに至るまでが平坦だったかと言えば、まったくそうではない。氷河期世代として社会に出て、32歳のときには一度仕事から完全に離脱しているし、40代の終わりまで「FIRE」という言葉すら自分の人生に縁のあるものだとは思っていなかった。

そして私がFIREを目指す本当の理由は、節税のためでも、金銭的自由のためでもない。健康寿命の残された時間を、最大限自分のために使い切りたい。ただ、それだけだ。

この記事は、40代・50代で「このまま会社員を続けるだけでいいのか」と感じている人、独身で老後を自分で設計する必要がある人、そして一度キャリアを折ったあとにもう一度人生を組み直したい人に向けて書いている。

第1章 生い立ち ──「自分で決める」が始まった原点

私は大阪府内の母子家庭で育った。家計に余裕はなく、進路は早い段階から「自分で稼げるようになる」前提で組み立てるしかなかった。

そんな家計のなかで、中学生のとき、母に無理を言ってPC-9801VM21を買ってもらった。当時NECが出していた個人向けパソコンの定番機種で、本体だけで数十万円する高級品。母子家庭の家計にとっては相当な負担だったはずだ。買ってもらった割に私はほとんどゲームにしか使わなかったのだが、いま思えば、この頃からコンピュータは私にとって特別なものではなく、身近な道具として日常のなかにあった。

高校時代から第一種奨学金を借り、4年制大学の情報系に進学。情報系を選んだのは強い夢があったからではなく、「これからの時代、コンピュータが扱えれば食いっぱぐれない」というシンプルな経済合理性からだった。1998年、卒業と同時に都内のSIerに新卒入社。いま振り返ると就職氷河期のど真ん中だった。

奨学金を完済できたのは40代に入ってからだった。大学進学の判断ひとつが、20年近く家計に影響する。「FIRE戦略」を語っている自分の背景には、こういう「お金を自分で背負ってきた」時間が確かに流れている。

もうひとつ、私には子どもの頃から吃音がある。難発といって、言いたい言葉の最初の一音がうまく出てこないタイプだ。自己紹介や電話など、人前で話す場面はずっと苦手だった。若い頃は、なんとか治そうと本を読んでは試し、また別の方法を試し、を繰り返してきた。それでも、消えはしなかった。

だいぶ大人になってからだろうか。無理に治そうとするのをやめて、これは治すものではなく付き合っていくものなんだ、と思えるようになってきた。とはいえ、うまく話せなかった日はいまでも反省するし、そこは変わらない。結局は意識の持ち方なんだろう、と自分に言い聞かせている。

母子家庭で育ち、奨学金で進学し、氷河期に社会へ出たという出発点が、結果的に「人に頼らず、自分の人生は自分で設計する」という基本姿勢を、早い段階で自分に植え付けてくれていた。この姿勢は、のちにマイクロ法人を立ち上げる判断にも、独身を選んだ覚悟にも、確実につながっている。

第2章 走り切った先で折れた32歳 ── 休職、そして退職

新卒で配属されたのは、金融機関や市役所など公共系SIの現場だった。当時はY2K問題が目前で、業界全体が「人手がいくらあっても足りない」空気にあった。新人にいきなり大規模システムの一部が任される時代で、何が分からないかも分からないまま、現場で覚えていくしかなかった。

ただ、当時のSI業界そのものが、いま思えば極端に持続可能性の低い構造だった。多重下請け・固定価格・無理な納期・属人化した炎上案件。そのなかで、20代の若手エンジニアは長時間労働でなんとか帳尻を合わせる役回りを引き受けていた。私の現場も例外ではなく、終電や徹夜が前提の働き方が何年も続いた。

32歳のとき、私はあるプロジェクトの責任者を任された。規模も納期も決して甘くはない案件で、それでも最終的には無事にリリースまで持っていくことができた。仕事としては、ひとつの山を越え切ったはずだった。

ところが、リリース後しばらくして様子がおかしくなる。普通にこなせていた作業で小さなミスが続き、何より自分のなかから「やる気」がすっと抜け落ちていく感覚があった。気合で巻き返せるレベルではなく、朝、椅子に座っても、目の前のタスクに手が伸びない。

最終的には心療内科でうつ病の診断書を受け取り、約6か月の休職を経てそのまま退職した。退職理由は会社に、うつのことだけでなく当時持病として抱えていたアトピー性皮膚炎の悪化もあわせて伝えている。本当にどちらも限界だった、というのが正直なところだ。

いま振り返れば、これは「個人の弱さ」ではなく、走りきった人間の電池が、構造的な使い方をされ続けた結果として切れた、という出来事だったと思う。

そしてもうひとつ。退職を決めたころの私は、実は裏でFXにも手を出していた。高金利通貨のスワップ金利で資産を効率よく育てる、そんな絵を描いて、当時はまだ規制の緩かった国内口座でハイレバレッジを掛けていた。この話が次章でどう転ぶかは、もうおおよそ察しがつくと思う。

会社にしがみつくのも、会社のせいにするのも、もうやめよう。そう決めるところから、私の人生後半戦の設計が始まっていく。

第3章 再起と、資産形成への目覚め

退職してからの2年間、私は文字通り「何もしなかった」。それまでに積み上げた貯金を切り崩しながら、ただ時間が過ぎていった。

正確に言えば、ひとつだけ動かし続けていたものがあった。前章末で触れたFXだ。退職後もそのまま握り続けていたが、相場は崩れる一方で、裁量で追い掛けたドル円は雇用統計のボラティリティに何度も巻き込まれた。エントリーもイグジットも、突き詰めれば「お祈り」の域を出ていなかった。貯金の取り崩しだけではなく、このFXの損失も重なって、2年で手元の資金は尽きた。

このときの失敗は、のちに私が二度目のFXに向き合うとき、「裁量では二度と触らない、厳密なルールで動かすEAしか採用しない」と腹を決めるための、明確な戒めになる。

貯金が尽きてからは消費者金融に手を出し、借金で生活を回した。30代半ばの私は、社会的にはほぼ「降りた」状態にあった。転機はある自転車事故だった。健康保険証も失効させたまま、市役所に駆け込んで仮の保険証を発行してもらい、なんとか病院にたどり着いた。診察を受けながら、「これではダメだ」と腹の底から思った。あの瞬間が、私の30代後半の本当のスタートラインだった。

そこから私は派遣の単純作業バイトを2件掛け持ちする生活に入る。最初の目標は、IT復帰でも資産形成でもなく、「借金に頼らず生活を回せる状態に戻すこと」、ただそれだけだった。約4年続いたその生活のなかで、やはり手に職を、そう思いITの勉強を再開し、38歳のとき、派遣型のIT企業(いわゆるSES)に正社員として入ることができた。およそ6年のブランクを経ての業界復帰だ。

再就職してからの2年は、消費者金融と奨学金の返済に消えた。すべて完済できたのは40歳のとき。もともと贅沢を好まないため、完済後は速いペースで余剰資金が貯まり始める。問題は「この余剰資金をどう扱うか」だった。

ここで私は、当時すでに数多くあった個人投資家のブログを読み漁ることになる。インデックス投資、配当株、IPO。個人投資家が等身大で書いたレポートを追い続けた数か月が、私の「投資家としての原型」を作っている。

2015年(41歳)、私はSBI証券で証券口座を開設する。最初の狙いはIPO短期売買だったが、抽選にはほぼ当たらず、並行して試したソーシャルレンディングでは運営会社が倒産して損失を出した。「短期で勝ちにいく投資」は、自分には合わない。この結論は驚くほどすんなり腹に落ちた。

そこから私は方針を切り替え、インデックスファンドと高配当株を組み合わせた長期保有スタイルへ。2016年(42歳)、資産が300万円を超えたあたりでマネーフォワードを導入し、家計と資産の見える化を始めた。これは現在に至るまで止めていない、自分の運用の核だ。

ここから私は制度を使い倒すフェーズに入る。

- 2017年(43歳):旧NISA・iDeCo加入

- 2018年(44歳):特定口座での本格運用開始

- 2019年Q3(45歳):純資産が初めて1,000万円を超える

このとき、私は初めて自分自身の数字として「複利」というものの重みに気づき始める。

第4章 FIREという概念との出会いと、二刀流の設計

私は2017年から、四半期ごとに自分のバランスシートを記録し続けている。1,000万円を超えた瞬間から人生が劇的に変わる、そんな転換は私には起きなかった。ただ、確実に変わったことがある。毎四半期の積み上げが、自分の労働だけでは説明できない伸び方をするようになってきたのだ。配当が再投資され、インデックスファンドの基準価額が上がる。働きながらも、もう一人の自分が静かに資産を育ててくれているような感覚があった。

転機は2023年末(49歳)にやってくる。純資産が3,000万円を超えたのだ。世間ではちょうど「老後2,000万円問題」がしきりに語られていた時期だった。「3,000万円あれば老後資金としてはひとまず足りているのではないか」。そう考え始めたとき、私の頭にはじめて「セミリタイア」という選択肢が浮かんだ。

ここから私は、資産形成とFIREの動画・ブログを積極的に追いかけ始める。そこで知ったのは、「FIRE」という言葉が思っていたよりずっと広い概念だったということだ。Fat FIRE・Lean FIRE・Coast FIRE・Barista FIRE。私が考えていたセミリタイアは、まさにBarista FIREに近かった。「セミリタイアもFIREの一種なのか」と腹落ちした瞬間から、私はFIREを「自分の選択肢の集合」として捉え直すようになる。

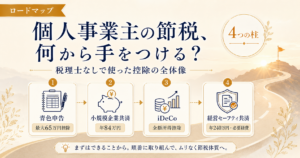

FIRE研究を進めるうちに、私の関心は「資産をどう殖やすか」から「手元にいくら残すか」へとシフトしていく。働きながら税・社保で削られる金額の大きさを数字で見ていくほどに、節税の威力を無視できなくなっていった。

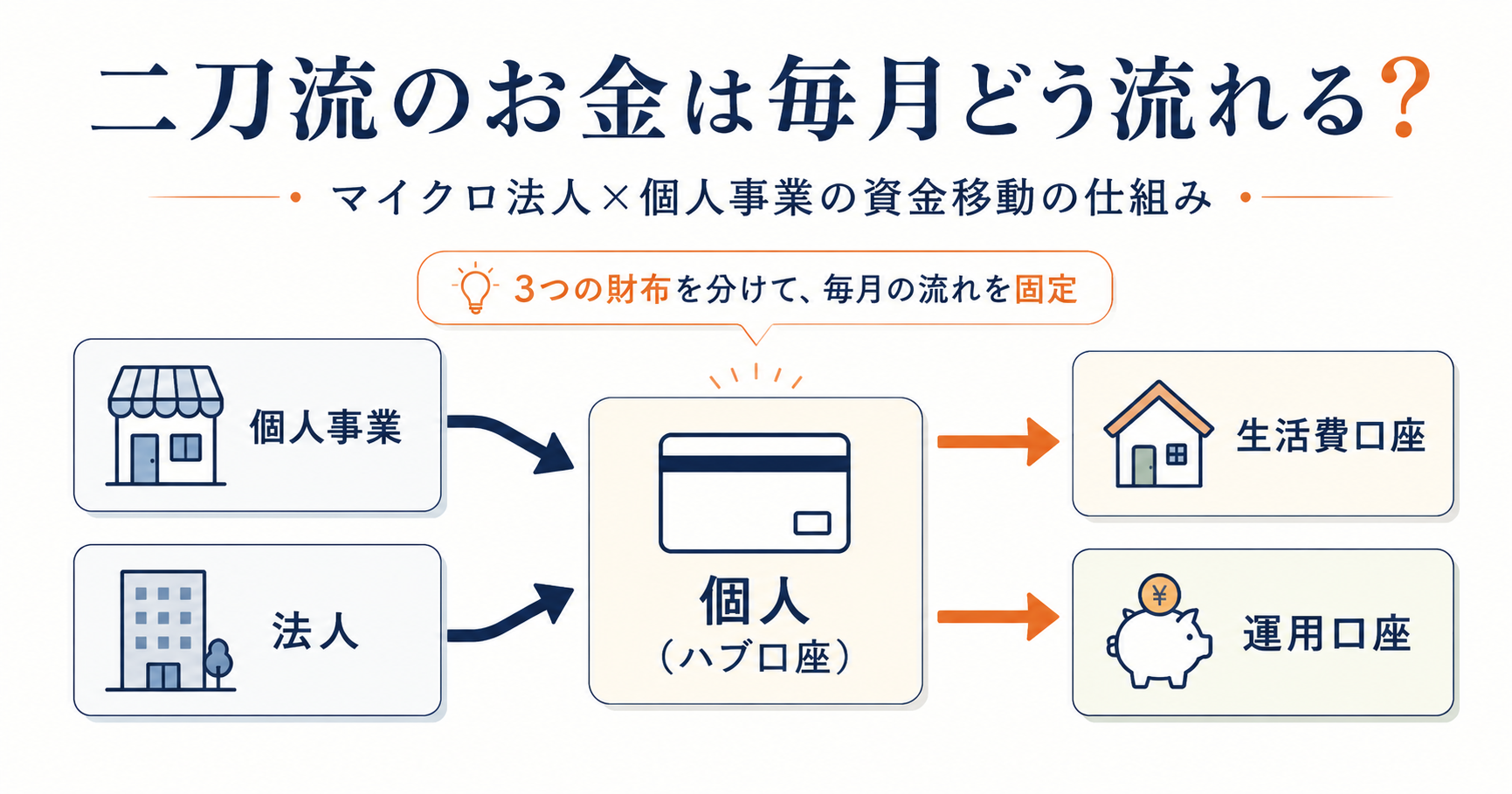

そこで出会ったのが「マイクロ法人」という考え方だった。マイクロ法人を持ちたいと思った動機は、突き詰めると2つある。

ひとつ目は、税金と社会保険料を含めた、手残りの最適化だ。役員報酬の最低水準設計による社会保険料の圧縮、家賃・通信費・車両などの経費按分、出張旅費規程による日当。会社員のままでは使えない節税の器が手に入る。さらに個人事業主としても並行して開業し、小規模企業共済・経営セーフティ共済を組み合わせれば、ひとつの収入源では届かない節税レンジに手が届く。

もうひとつは、もう少し個人的な動機となる。私はいまSES会社員であり、2018年に放送大学へ入学して以来の学生でもある(在籍8年目)。残るピースは法人だけ。3つの属性を同時にそろえれば、それぞれの制度メリットを最大化できるという発想が、頭の片隅にあった。

こうして固まったのが、個人事業主とマイクロ法人の「二刀流」という設計だ。

- 個人事業主側:青色申告控除・小規模企業共済・経営セーフティ共済

- マイクロ法人側:役員報酬の最適化による社保メリット・退職金制度・出張旅費規程

それぞれの器が得意とする制度を組み合わせれば、ひとつの収入源では届かない節税レンジに手が届く。これが、私がFIREへの道筋として描き始めた「マイクロ法人FIRE」の原型だ。そして2024年12月、私は実際に法人を設立することになる。

第5章 マイクロ法人設立 ── 50歳の決断

50歳を目前にした2024年6月、私はネットワークスペシャリスト試験に合格する。情報処理技術者試験の高度区分のひとつで、若い頃から自分に課していたエンジニアとしての到達点の最後の1枚だった。

にもかかわらず、合格の瞬間から私の中の何かが、静かに音を立てて崩れていった。50歳という年齢で、これ以上のIT資格を取ったとして、それを今後のキャリアにどれだけ活かせるのか。そう自問したとき、私の答えは「NO」に近かった。「あとは何のために、この椅子に座り続けるのか?」という問いが、毎朝の通勤途中、頭を離れなくなった。

2024年8月、私は派遣元企業に退職の意向を伝える。引き金になったのは、ネスペ合格後のモチベ低下だけではなく、第4章で書いた「マイクロ法人+個人事業主の二刀流」という設計図が頭の中で見えてきたことだ。逆算すれば、私が描いた二刀流設計は、会社員のままでは組み立てが難しい(副業規程と社保メリットの両面で)。

このとき即座に決めたのは、「失業保険は受け取らない」という方針だった。私はかつて一度、長いブランクから這い上がってきている(第3章のあの時期だ)。間が空けば、モチベーションは確実に落ちる。これだけは身体に染み込んでいる。失業保険として受け取れる金額より、自分で稼いだ最初の数か月の売上のほうが、自分の未来にとって価値が大きい。そう腹を括った。

退職を決めてから設立までの数か月、私は『DIE WITH ZERO』を繰り返し読んでいた。「金は墓場まで持っていけない。健康と時間のあるうちに使い切れ」、あの本だ。その影響を受けて、私はホワイトボードにタイムバケットを書き出した。50歳から先の自分の時間を年齢の塊(バケット)ごとに区切り、この年齢でしかできないことに、どの資源を割くべきかを可視化していく作業だ。マイクロ法人設立の決断は、節税というよりも、残された時間資源を最適化するために下した、と振り返るほうが私には正直だ。

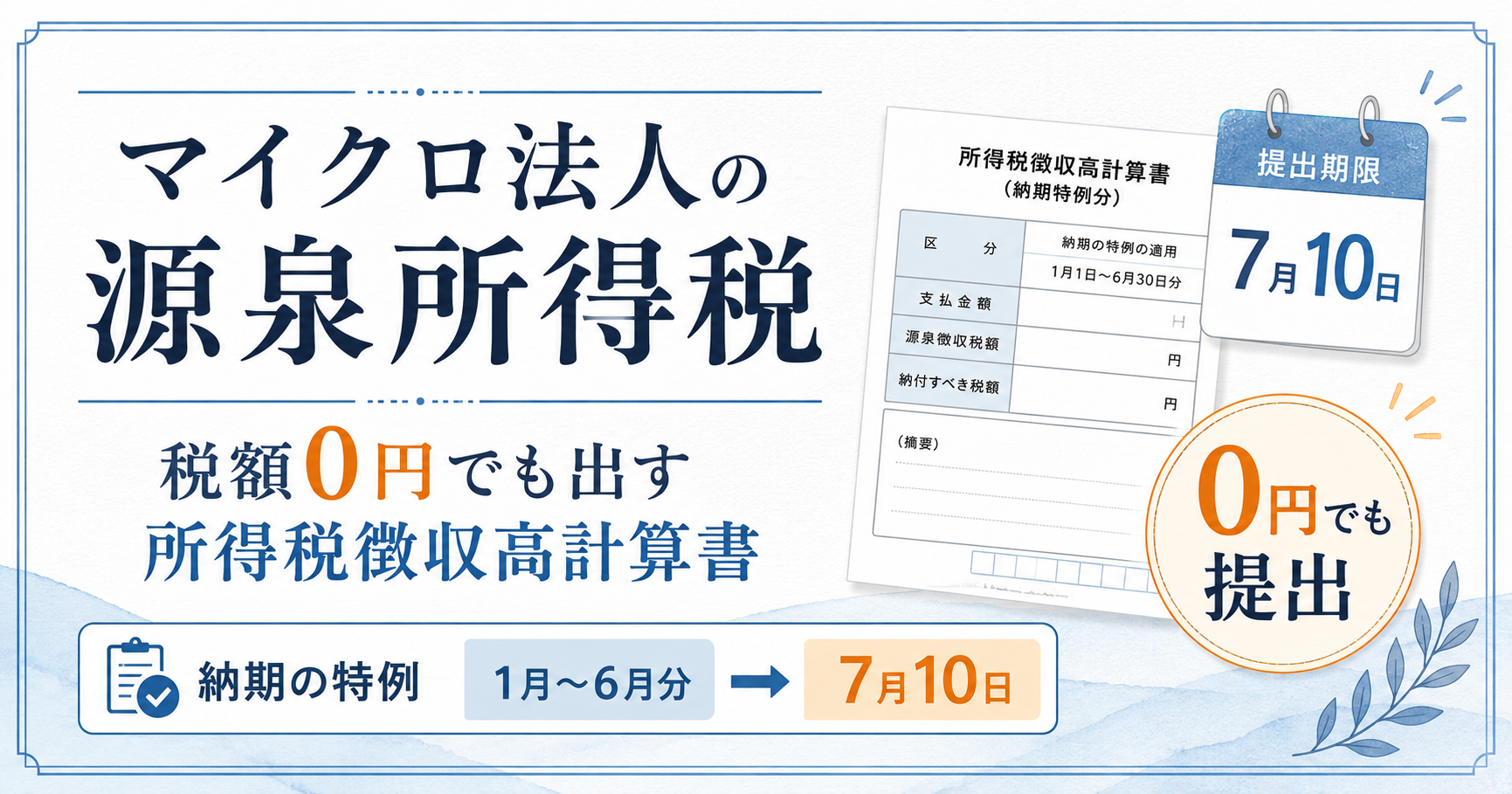

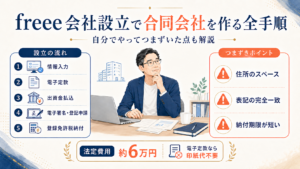

2024年12月、いよいよ法人設立。形態は合同会社を選んだ。事務手続きはfreee会社設立を全面活用、法人住所はバーチャルオフィス(レゾナンス![]() )を契約した。法人実印・銀行印、住信SBIネット銀行の法人口座、SBI証券の法人口座、ThreeTraderの法人口座(FX・EA運用用)まで、12月の数週間で一気に片付けた。

)を契約した。法人実印・銀行印、住信SBIネット銀行の法人口座、SBI証券の法人口座、ThreeTraderの法人口座(FX・EA運用用)まで、12月の数週間で一気に片付けた。

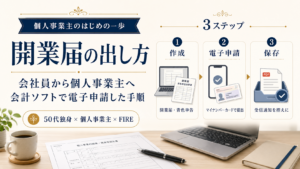

年が明けた2025年1月、有給を消化しながら個人事業主の開業届を提出。1月31日、正式に派遣元企業を退職。2025年2月、二刀流の生活が始まった。

- 個人事業主側:これまで培ってきたITスキルを軸にした業務委託契約

- 法人側:FX・EA運用、NAS100インデックス積立による資産運用

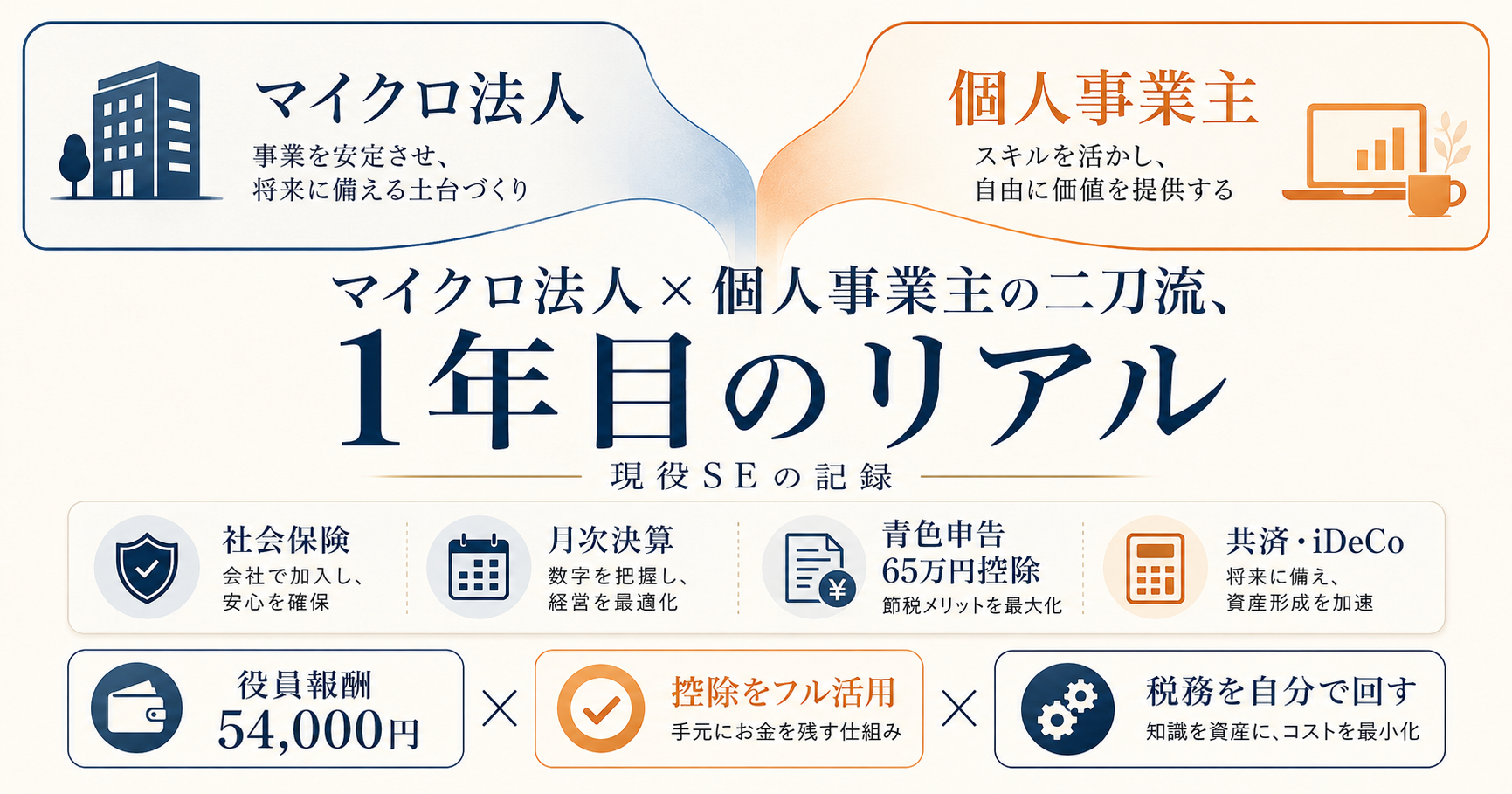

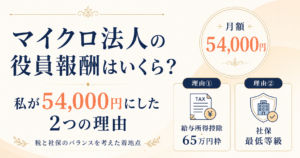

役員報酬は月額45,000円からスタート(社会保険料の最低等級を維持)。健康保険・厚生年金は法人側に集約、個人事業主側の売上は青色申告でしっかり計上。社会保険料と税負担の二重最適化が始まった。

2025年12月、法人としての初決算を迎え、2025年分から給与所得控除の最低保障額が65万円に引き上げられたことを踏まえ、2026年から月額報酬を45,000円→54,000円に見直した。2026年2月、個人事業主側の確定申告を終えたあと、経営セーフティ共済(中小企業倒産防止共済)に加入。掛金は月20万円、「40か月加入で元本100%返戻」のラインまで継続することが、出口戦略上の重要なピースになっている。

ただし、経営セーフティ共済は本来、取引先倒産時の資金繰りに備える制度であり、加入要件や解約時の課税関係を理解したうえで使う必要がある。

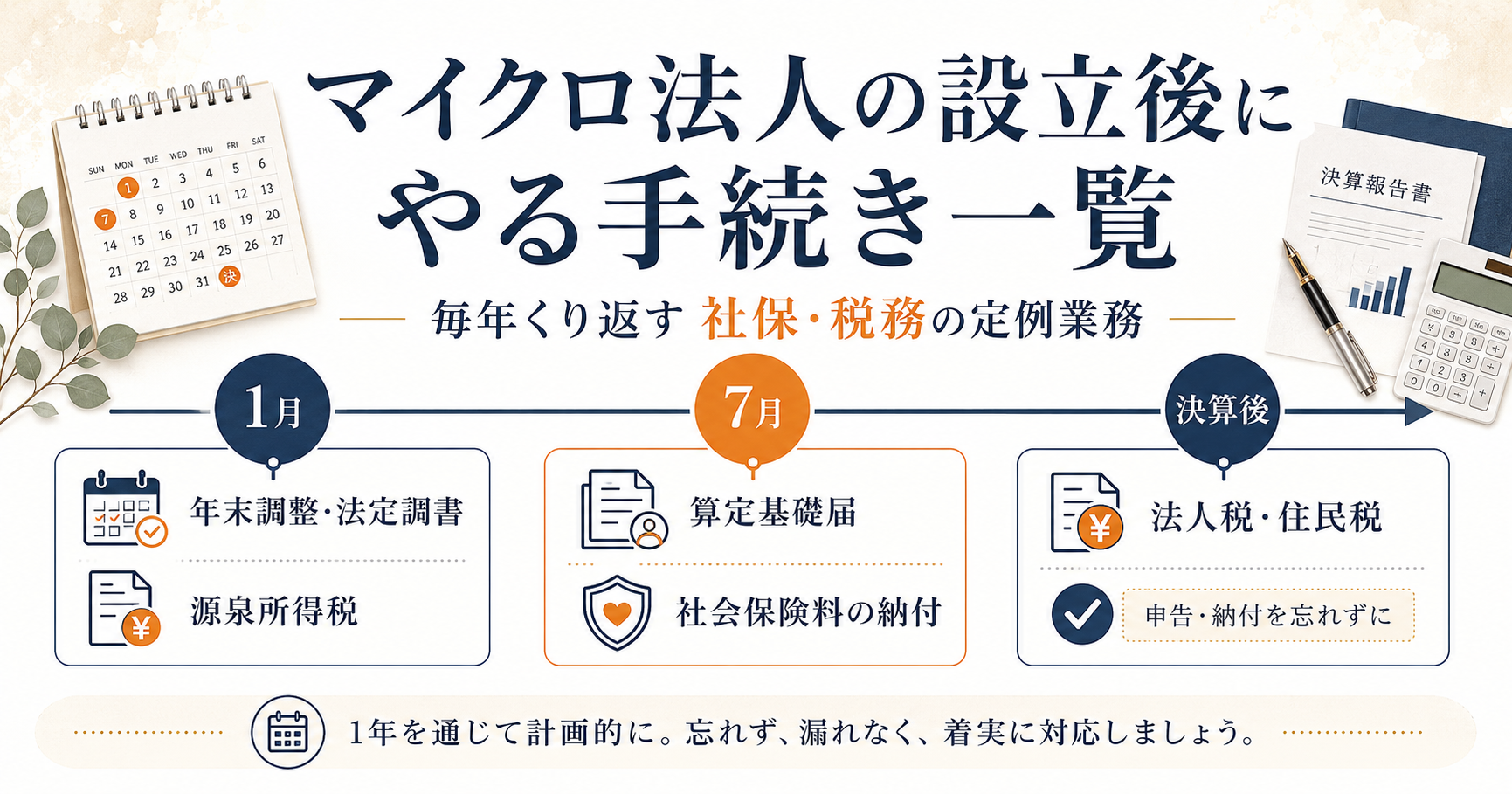

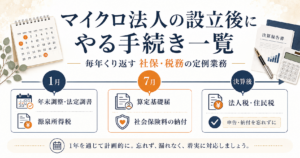

初決算や役員報酬の改定のように、会社を作ったあとは毎年くり返す社保・税務の手続きが続く。その全体像は設立後にやる手続き一覧に年間カレンダーでまとめた。

ITの資格取得計画を登り終え、マイクロ法人の器も回り始めた。次に学ぶ分野として私が選んだのは、意外にも不動産業界の資格だった。おひとりさまとして高齢期を迎えるなら、いずれ賃貸の住居確保で苦労する場面が来る可能性が高い(高齢単身者の賃貸契約は、年齢を理由に断られるケースが少なくない)。住まいの仕組みを自分で理解しておくことは、確実に武器になる。さらに、個人で発信している立場としてIT × 不動産を組み合わせている人を、私はそれほど多く見かけない。50代から登り始める山として、不動産は十分に「登る価値のある山」だと判断した。

第6章 おひとりさまの人生後半戦 ── これからの設計図

私のFIRE完成予定は2030年・56歳。マイクロ法人設立から数えて約6年というスケジュール感だ。

この章で語る2030年までの工程は、50代から始めるFIREロードマップ ── 2030年完全リタイアまでの設計図に時系列で体系立ててまとめている。本章はその「設計の背景にある物語」として読んでほしい。

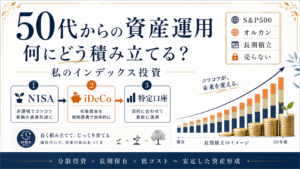

また、50代からの資産運用については、以下を参照していただきたい。

そこに至るまでの工程は、ふたつのフェーズに分かれる。

フェーズ①:業務委託フェーズ(〜2026年/長くても2027年)

新NISA満額・iDeCo満額・小規模企業共済を限界まで埋め、経営セーフティ共済の40か月ルールも並走させる。

フェーズ②:ブリッジフェーズ(業務委託終了後〜2030年)

個人FXのEA運用を生活を支えうる柱まで育て、情報発信事業(このブログ)を第2の柱とし、法人内のNAS100インデックス積立を継続。経営セーフティ共済を完走後に解約し、売上を意図的に絞った年で課税を最小化して取り戻す。必要に応じて個人特定口座を取り崩して生活費を補填する。

現在の収入・積立・運用前提が大きく崩れなければ、2030年時点の個人資産は8,000万円前後を視野に入れられると考えている。FX運用が正常稼働している限り、生活費は運用益+役員報酬の組み合わせで賄える構造を、すでに数字で組んである。

もちろん、FX・EA運用は元本保証ではなく、想定どおりにいかない可能性もある。そのため、生活費のすべてをFXに依存するのではなく、前述の通り、特定口座の取り崩しや法人資産の運用も含めて複線化している。

2034年・60歳、私は公的年金の繰上げ受給を選ぶ。一般的には「総受給額が減る」とデメリットが強調されるが、私の設計では60代のキャッシュフローを最も厚くしたいという意図がある。60代は健康寿命の最後のフェーズ。身体が動くうちの「経験投資」に資源を投じられる、最後のチャンスだからだ。同時に小規模企業共済を一括受取。個人事業を廃止すれば共済事由Aが適用され、退職所得控除360万円がフルに乗る計算だ。

そして2045年・71歳、私はiDeCoを一括受給する。勘のいい人は「60歳で共済を受け取ったら、iDeCoの『19年ルール』に引っかかり、控除が削られるのでは?」と思うだろう。その通りだ。2025年の会社退職金との重複は回避できるが、2034年の共済との重複期間(約9年分・360万円の控除枠)は削られることになる。

しかし、私はあえてこのペナルティを甘受する。数十万円の税金をケチるために資金拘束を続け、一番お金が活きる「60代の経験投資」の機会を逃すことこそが、人生最大の機会損失だと考えるからだ。税の最適化と人生の最適化は、必ずしも一致しない。これがおひとりさまのリアルなライフデザインだ。

ここまでの個々の制度の出口について、全体の取り崩し順序は「税制優遇の強い枠ほど最後まで温存する」が原則だ。

- 個人特定口座(ブリッジ期間〜FIRE後の生活費補填)

- 経営セーフティ共済 解約金(40か月完走後・売上を絞った年)

- 小規模企業共済 一括受取(60歳・個人事業廃止時)

- 公的年金 繰上げ受給(60歳〜・終身の基礎収入)

- iDeCo 一括受給(71歳・サ高住入居資金)

- 新NISA(原則取り崩さない・生涯非課税枠を最後の砦に)

特に重要なのは、新NISAは原則として取り崩さないという設計だ。2024年以降、年360万円の満額を埋め続け、2030年FIRE達成後もそのまま複利で育て続ける。新NISAは生涯非課税という強力な税制優遇枠なので、これを温存しておくことで80代・90代の長寿シナリオでも「最後の砦」が手元にある状態を維持できる。

私のマイクロ法人は、解散予定なしで運営する。理由のひとつは、高齢期の賃貸契約の審査で法人格と現役の事業を持っていることが、年金収入だけの単身高齢者と比べて有利に働きやすいと言われているからだ(実態は物件・保証会社によるが、属性の「面の広さ」を確保しておくこと自体が老後の保険になる)。これは「住まいリスク」を下げる、費用対効果の良い手段だと思っている。

私はいま不動産業界の資格に挑戦している。2025年に賃貸不動産経営管理士を取得済み、2026年は宅地建物取引士(宅建)に注力中。その先にはマンション管理士・管理業務主任者を次の候補に据えている。

いずれは地方への移住も計画に入れている(具体的な土地はいま検討中だ)。リモート中心の生活へ移っていけば、千葉県という立地である必然性は薄れていく。

そしてさらにその先、サービス付き高齢者向け住宅(サ高住)への移住も想定している。一人で動けなくなったとき、頼れる家族が近くにいない自分にとって、サ高住という選択肢を「資産で買える状態」にしておくことは、最大のリスクヘッジだ。71歳で受け取るiDeCoの一括受給は、まさにこのサ高住入居資金として位置づけている。

おひとりさまだからこそ、自分で設計できる

家族がいないからこそ、自分の人生は最後まで自分で設計しないと、誰も代わりに設計してはくれない、と私は思っている。

裏を返せば、これは「自由」でもある。配偶者の意向、子供の進学、親族のしがらみ、そういった調整事項なしに自分の年表だけを最適化できるのは、おひとりさまだけが持つ特権だ。

さいごに

氷河期世代として社会に出て、どこかで一度キャリアを折ったり、40代以降から人生の後半戦を再設計したいと思っている方へ、ひとつだけ伝えておきたい。

一度キャリアを折っても、氷河期世代でも、40代から始めても、人生後半戦は十分に設計できる。

私自身、32歳で電池が切れ、30代半ばまで借金を抱え、IT業界に戻ったのは38歳。投資を始めたのは40代になってから。「FIRE」という言葉に出会ったのは40代後半。マイクロ法人を立てたのは50歳。どれもこれも、世間でいう「成功者の早期スタート」とは真逆のタイムラインだ。

それでも、複利は時間とともに効いてくる。制度は学べば使える。自分で設計した人生は、必ず自分の納得感に結びつく。

スタートが遅くてもいい。一度折れていてもいい。家族がいなくてもいい。

自分の人生は、自分で設計してよい。この記録が、同じ境遇のあなたが一歩を踏み出すための、ささやかな後押しになれば嬉しい。

免責表記

本記事は運営者個人の体験・見解を記録したものであり、特定の金融商品・税務判断・投資手法を推奨するものではありません。実際のFIRE設計・法人設立・税務処理にあたっては、税理士・社労士・ファイナンシャルプランナー等の専門家にご相談ください。投資判断は自己責任でお願いします。