マイクロ法人は、作って終わりではありません。会社を一度立ち上げると、そのあとは毎年・定期的にくり返す手続きがついてまわります。社会保険や税務の「定例業務」です。

私はマイクロ法人と個人事業主の二刀流で、役員報酬を最低水準に抑えています。ひとりだけの会社でも、これらの定例手続きは容赦なくやってきます。とはいえ、被保険者も納税者も自分ひとり。中身が分かってしまえば、多くは電子申請で数分から数十分で終わる作業です。

この記事は、そうした「設立後にくり返す手続き」を年間カレンダーで一望できる入口です。いつ何をやるのかをまず俯瞰し、それぞれの詳しいやり方は個別の記事に案内していきます。「そもそもなぜ二刀流なのか」という全体像はマイクロ法人と個人事業主の二刀流とは?に、設立そのものの決めごとはマイクロ法人設立前に決めること9項目にまとめています。この記事は、その「作り終えたあと」を引き受ける続編にあたります。

「設立の手続き」と「設立後の手続き」は分けて考える

マイクロ法人の手続きは、大きく二つに分けると整理しやすくなります。

- 一度きりの手続き(設立時) ── 会社を作るまでの決めごとと登記。商号・事業目的・資本金・本店・役員報酬などを決めて法人を立ち上げる、作るときに一回だけやる作業です。設立前の決めごとはマイクロ法人設立前に決めること9項目に、実際の設立手順はfreee会社設立で合同会社を作る全手順にまとめました。

- くり返す手続き(設立後) ── 会社を維持していくあいだ、毎年または定期的に回していく社保・税務の定例業務。この記事で扱うのはこちらです。

作るときの手続きは気合いを入れて調べるのに、「作ったあと毎年何があるのか」は意外と情報がまとまっていません。私自身、1期目は手続きのたびに「これは何だろう」と調べながら進めました。そこで、ひとり社長が実際にくり返している定例手続きを、一覧にしておきます。

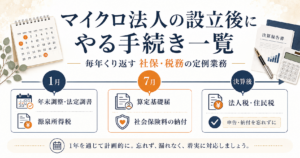

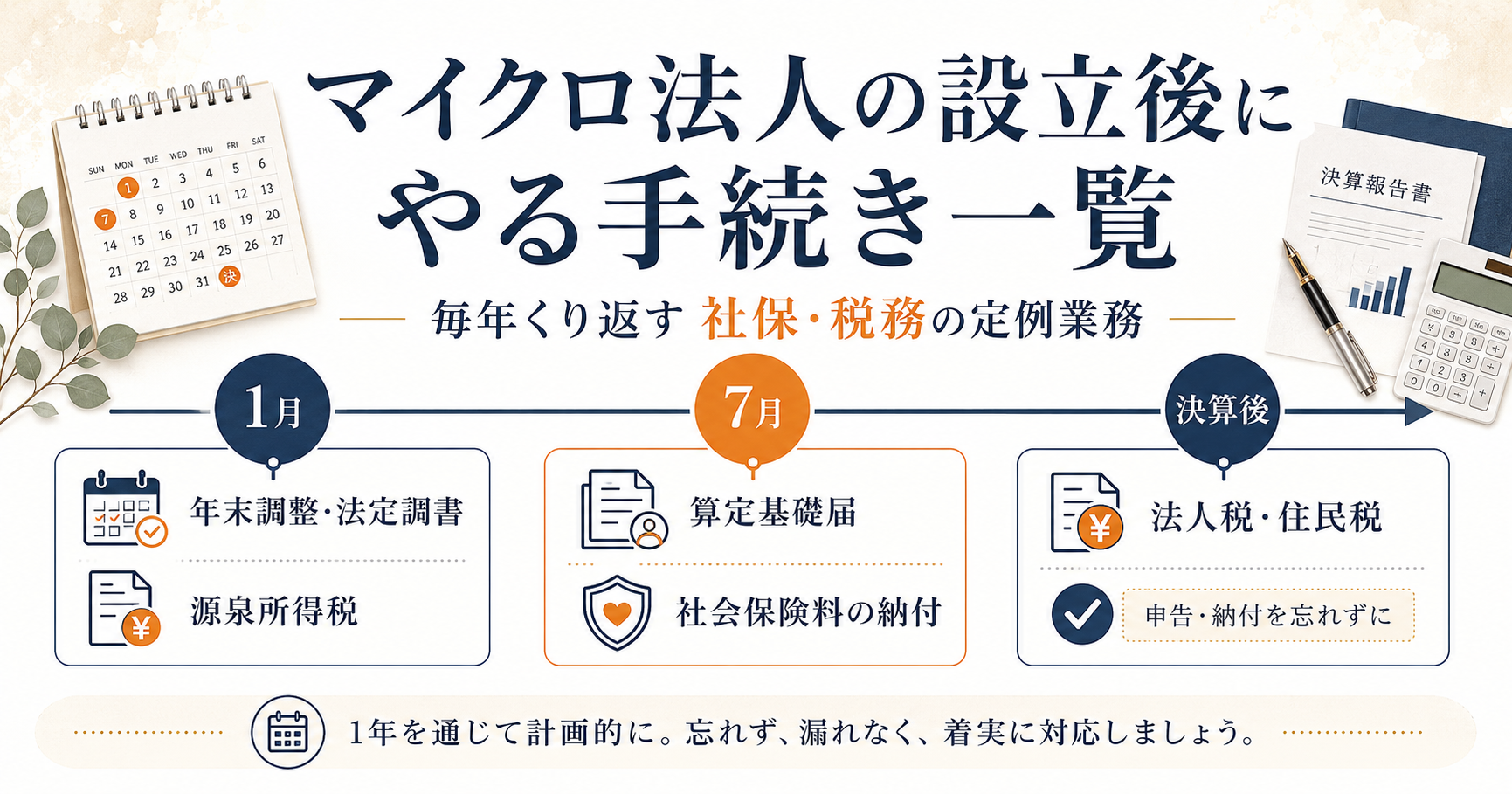

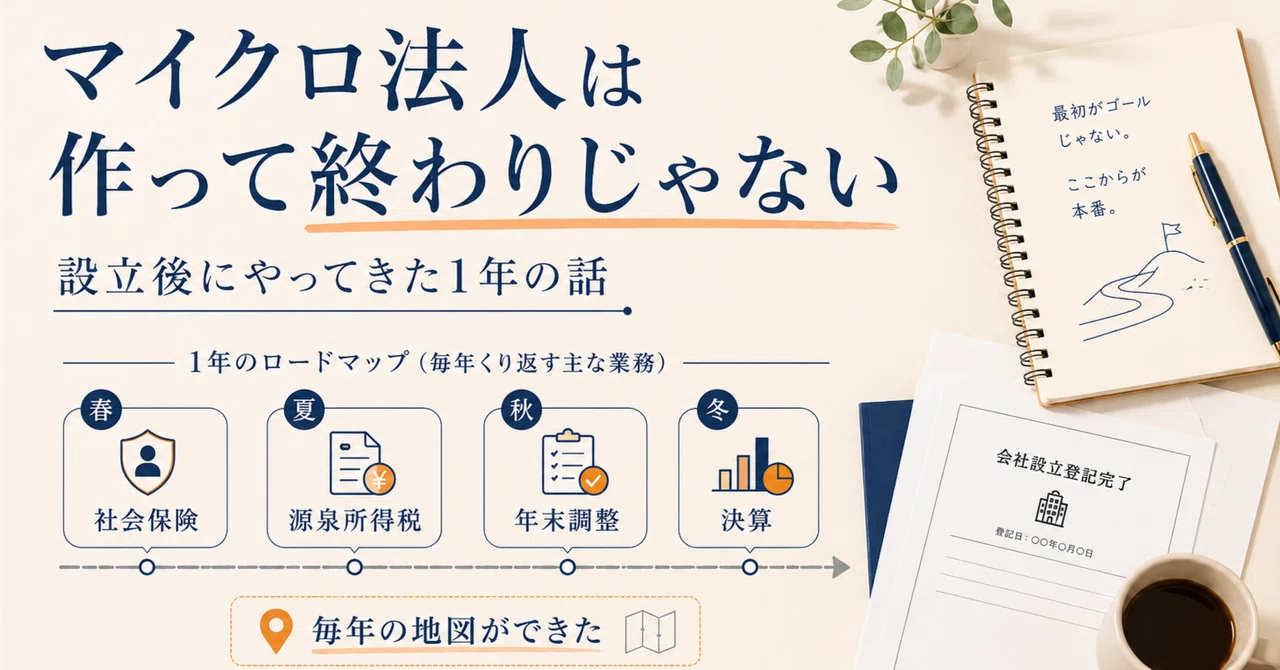

ひとり社長の年間手続きカレンダー

役員だけ・従業員なしのマイクロ法人を前提に、1年でくり返す主な手続きを時期順に並べると、次のようになります(決算に関わるものは決算月によってずれます。ここでは目安として示します)。

| 時期 | 手続き | 内容 |

|---|---|---|

| 毎月(または定期) | 社会保険料の納付 | 健康保険・厚生年金の保険料を納める。口座振替にすると自動で引き落とし |

| 12月 | 年末調整(源泉徴収票の作成) | 役員に払った1年分の給与の源泉所得税を精算し、源泉徴収票を作る。ひとり社長でも必要 |

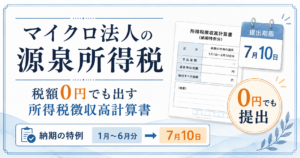

| 1月20日まで | 源泉所得税の納付(下半期分) | 納期の特例で、前年7〜12月分の源泉所得税をまとめて納付・報告 |

| 1月末まで | 法定調書・給与支払報告書など | 前年に支払った給与などを税務署・市区町村へ報告 |

| 1月末まで | 償却資産の申告(固定資産税) | その年の1月1日現在に持っている事業用資産を、市区町村へ申告。該当なしでも提出を求める自治体がある |

| 7月1日〜10日 | 算定基礎届(社保の定時決定) | 4〜6月の報酬から、その年9月〜翌年8月の社会保険料の等級を決める |

| 7月10日まで | 源泉所得税の納付(上半期分) | 納期の特例で、その年1〜6月分の源泉所得税をまとめて納付・報告 |

| 事業年度終了の日の翌日から2か月以内 | 法人税・法人住民税などの申告・納付 | 決算を締めて法人税・消費税などを申告。赤字でも法人住民税の均等割は毎年かかる |

| 期首から3か月以内 | 翌期の役員報酬を決定・議事録等で記録する | 翌期の役員報酬を決め直す。合同会社は社員の同意で決め、期首から3か月以内に改定。最低水準を維持すれば社保・源泉のメリットが続く |

こうして並べると、山場は7月と、年末から1月にかけてだと分かります。7月は算定基礎届と源泉所得税の納付が同じ7月10日に重なり、年末から1月にかけては年末調整・法定調書・償却資産申告・源泉所得税(下半期分)が集中します。加えて、決算のあとには翌期の役員報酬を決め直す手続きもあります。ひとり社長の1年は、この二つの山を越えていくイメージです。

以下、カレンダーの順に沿って各手続きを解説します。

毎月(または定期)

社会保険料の納付

算定基礎届で決まった保険料を、毎月納めていきます。私は納付書での都度払いをやめ、法人口座からの口座振替に切り替えました。払い忘れの心配がなくなります。この口座振替の申込みまわりは、別の記事であらためて書く予定です。

12月

年末調整(源泉徴収票の作成)

役員に1年間払った給与について源泉所得税を精算し、源泉徴収票を作ります。従業員がいなくても、役員報酬を払っている以上ひとり社長でも必要です。私の場合、役員報酬を最低水準に抑えているため、精算する税額もわずかで済んでいます。

1月

源泉所得税の納付(下半期分)

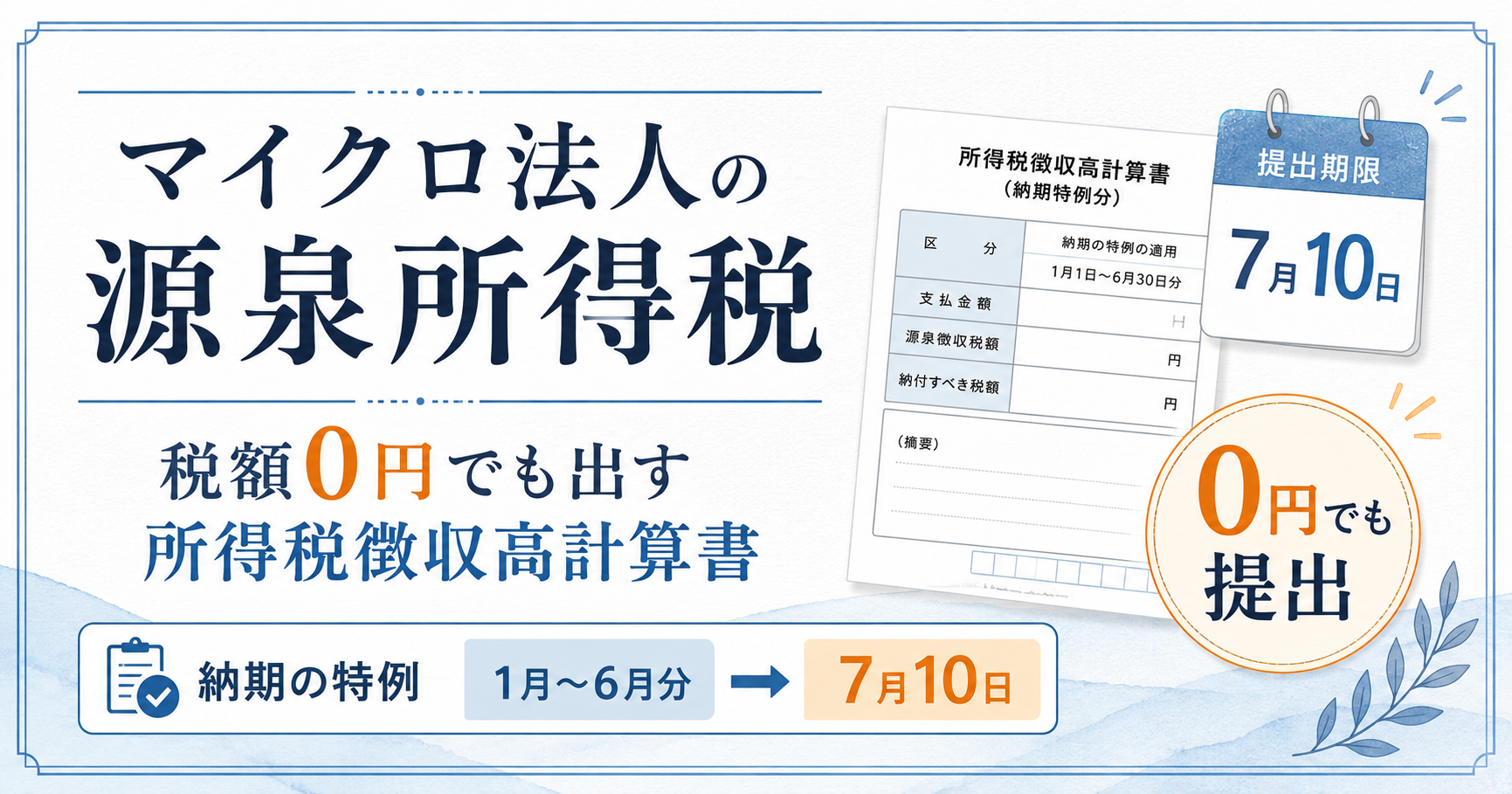

前年7〜12月分の源泉所得税を、翌年1月20日までにまとめて納付・報告します。7月の上半期分と同じく、納期の特例で半期ごとにまとめて処理します。役員報酬が低ければ税額は0円ですが、それでも「0円の徴収高計算書は提出する」のがひとり社長の運用です。詳しくはマイクロ法人の源泉所得税で解説しています。

法定調書・給与支払報告書(1月末)

前年に支払った給与などを、税務署と市区町村へ報告します。年末調整の結果をもとに作成します。eLTAX(地方税)やe-Tax(国税)を使えば電子でまとめて片づけられます。

償却資産の申告(1月末)

その年の1月1日現在に持っている事業用の資産(パソコンや備品など)を市区町村へ申告します。ポイントは、自治体によっては、該当する資産がなくても「該当なし」として申告を求められること。私の場合がまさにそれで、1期目にこれを見落とし、あとから自治体の通知で気づいて慌てて提出しました。忘れやすい手続きの代表格です。

7月

7月は、マイクロ法人にとって手続きが集中する月です。期限が同じ7月10日の手続きが二つ重なります。

算定基礎届(社保の定時決定)

社会保険料は、報酬をそのまま使うのではなく、標準報酬月額という等級に当てはめて計算します。その等級を年に一度見直すのが定時決定で、そのために出す書類が算定基礎届です。4〜6月の報酬の平均から等級を決め、その年の9月〜翌年8月の保険料に反映されます。

役員報酬を最低水準に抑えていると、標準報酬月額は最低等級に張り付きます。私の場合、役員報酬を上げても社会保険料は最低等級のまま変わりませんでした。「役員報酬を低くしてきた設計」が、社保料という数字になって確定する手続きです。詳しくはひとり社長の算定基礎届で解説しています。

源泉所得税の納付(上半期分)

その年の1〜6月分の源泉所得税を7月10日までにまとめて納付・報告します。下半期分(前年7〜12月)と同じく、納期の特例で半期ごとにまとめて処理します。役員報酬が低ければ、ここでも税額は0円になります。詳しくは前掲と同様にマイクロ法人の源泉所得税で解説しています。

事業年度終了の日の翌日から2か月以内

法人税・法人住民税などの申告・納付

決算を締めて法人税・消費税などを申告します。赤字でも法人住民税の均等割は毎年かかります。詳しくは別記事で整理予定です。

期首から3か月以内

役員報酬の改定(合同会社は社員の同意で)

翌期の役員報酬を決め直します。ここは会社の種類で手続きが変わります。株式会社なら定時株主総会で決議しますが、合同会社に株主総会はありません。合同会社では、定款の定めか社員の同意で決めます。私のように社員が自分ひとりなら、自分で決定し、その内容を書面(同意書)として残しておきます。どちらの場合も、事業年度の開始から3か月以内に改定する必要があり、この期間を過ぎると原則としてその期は金額を変えられません(定期同額給与のルール)。

忘れてはいけない「維持費」という視点

定例手続きと切り離せないのが、法人を持ち続けるあいだ毎年かかる維持費です。たとえ利益が出ていなくても、法人住民税の均等割は毎年かかりますし、社会保険料やバーチャルオフィスの費用も継続的に発生します。バーチャルオフィスについては、マイクロ法人がバーチャルオフィスで会社を作った流れにまとめています。

「マイクロ法人を作るべきか」を判断するときは、この維持費と、役員報酬を低くして得られる社保・税のメリットを天秤にかけることになります。維持費の内訳と、それでも二刀流が成り立つ理由は、別記事で数字を整理していく予定です。

定例手続きに共通する「背骨」

ここまでの手続きを貫いているのは、役員報酬を最低水準に置いている恩恵が、定例手続きのたびに具体的な数字となって表れるという一点です。私の場合、役員報酬を最低水準に設定しているため、社会保険料は最低等級、源泉所得税は0円区分になっています。

- 算定基礎届 → 社会保険料は最低等級で確定

- 源泉所得税 → 天引きする所得税は0円

そして、この「役員報酬を最低水準に置く」という設定そのものも、毎年やり直す手続きです。役員報酬は、決算のあとに翌期の金額を決め直し、事業年度の開始から3か月以内に改定します(この期間を過ぎると、その期は原則として金額を変えられません)。合同会社なら社員の同意で決め、書面に残します。つまり毎年ここで「最低水準を維持する」と決めることが、算定基礎届や源泉所得税で効いてくるメリットの出発点になっています。

なぜ役員報酬を低くすると社保・税が有利になるのか、その仕組み全体はなぜマイクロ法人だと社会保険料が下がるのか?で、いくらに設定したかはマイクロ法人の役員報酬はいくら?で解説しています。この記事の定例手続きは、そこで決めた設計が「毎年ちゃんと効いているか」を確認する定点観測のようなものだと考えると、位置づけがすっきりします。

まとめ

マイクロ法人は、設立して終わりではなく、毎年くり返す社保・税務の定例業務があります。

- 手続きは「作るときの一回きり」と「作ったあとにくり返すもの」に分けて考える

- くり返す手続きの山場は7月(算定基礎届+源泉所得税)と年末〜1月(年末調整・法定調書・償却資産申告・源泉所得税の下半期分)。加えて決算のあとに役員報酬を決め直す

- 被保険者も納税者も自分ひとり。多くは電子申請で完結する

- どの手続きも、役員報酬を低く抑えた設計が数字で表れる定点観測になる

一つひとつは、身構えるほど大変な作業ではありません。この記事を入口に、気になった手続きから個別記事へ進んでもらえればと思います。これから体験した手続きも、順にこの一覧へ追加していきます。

この記事は「いつ何をやるか」という手続きの中身をまとめたものですが、そもそも設立後にこれだけの手続きがあると知らず、一つずつ戸惑いながら進めた1期目の過程は、noteのほうに書きました。

関連記事

- ひとり社長の算定基礎届|社保の定時決定で標準報酬月額はこう決まる

- マイクロ法人の源泉所得税|税額0円でも出す所得税徴収高計算書

- マイクロ法人設立前に決めること9項目|freeeで作る前のチェックリスト

- freee会社設立で合同会社を作る全手順|自分でやってつまずいた点も解説

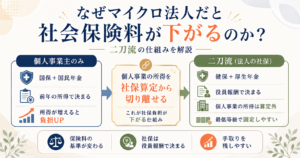

- なぜマイクロ法人だと社会保険料が下がるのか?|二刀流の仕組みを解説

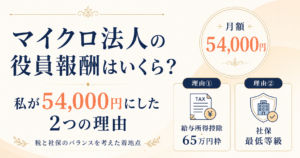

- マイクロ法人の役員報酬はいくら?|私が54,000円にした2つの理由

- マイクロ法人と個人事業主の「二刀流」とは?

- 51歳・独身、マイクロ法人FIREという答え

参考(公的機関の一次情報)

- 定時決定(算定基礎届)(日本年金機構)

- 源泉所得税の納期の特例(国税庁 タックスアンサー No.2505)

- 年末調整の対象となる人(国税庁 タックスアンサー No.2665)

- 年末調整の仕方(国税庁 タックスアンサー No.2671)

- 法定調書の提出について(国税庁)

- 役員に対する給与(定期同額給与)(国税庁 タックスアンサー No.5211)

- 償却資産の概要(総務省)

- 法人住民税(総務省)

- 新設法人の届出書類(国税庁 タックスアンサー No.5100)

- 社会保険料(厚生年金保険料)の納付(日本年金機構)

免責表記

本記事は運営者個人の体験・見解を記録したものであり、特定の金融商品・税務判断・投資手法を推奨するものではありません。実際のFIRE設計・法人設立・税務処理にあたっては、税理士・社労士・ファイナンシャルプランナー等の専門家にご相談ください。投資判断は自己責任でお願いします。