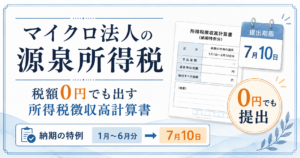

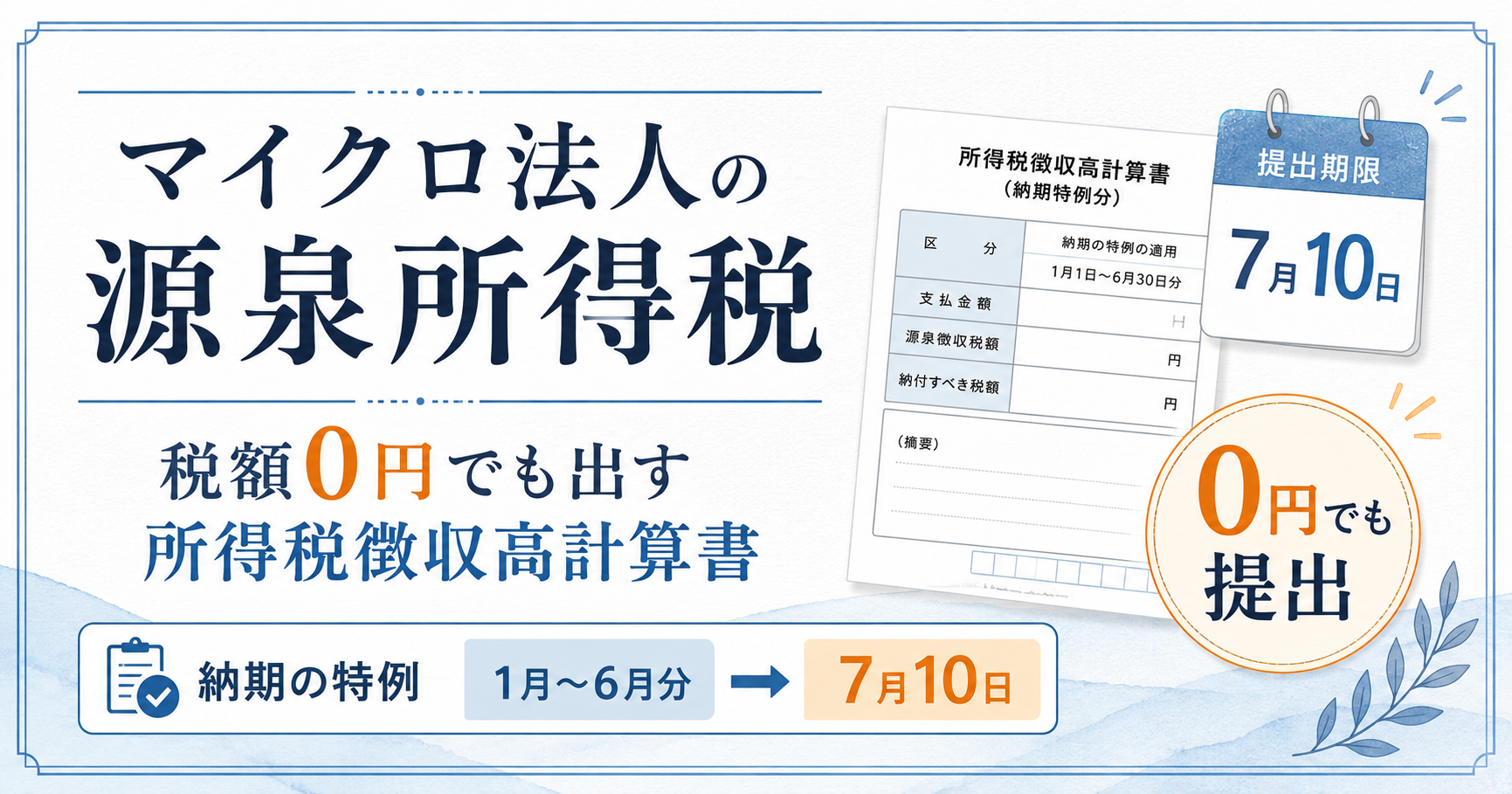

7月は、マイクロ法人にとって手続きの月です。前回書いた算定基礎届(社保の定時決定)と並んで、もう一つ7月10日が期限の手続きがあります。源泉所得税及び復興特別所得税をまとめて納める「所得税徴収高計算書」の提出です。

私はマイクロ法人と個人事業主の二刀流で、役員報酬を最低水準に抑えています。じつはこの水準だと、給与から天引きする源泉所得税は0円になります。ところが「0円だから何もしなくていい」わけではなく、0円でも徴収高計算書は提出する必要があります。これが、ひとり社長ならではの少し不思議な手続きです。

この記事では、所得税徴収高計算書とは何か、なぜ役員報酬が低いと0円になるのか、そして実際に私がe-Taxでどう提出したかを、体験を交えて解説します。「そもそもなぜ二刀流なのか」という全体像はマイクロ法人と個人事業主の二刀流とは?にまとめています。

所得税徴収高計算書とは ── 源泉徴収を国に納める書類

会社が役員や従業員に給与を払うとき、あらかじめ所得税を天引きして、本人に代わって国に納めます。これが源泉徴収です。マイクロ法人の場合、給与を受け取る役員は自分ひとりですが、それでも「会社が役員(自分)に給与を払う」以上、源泉徴収の義務は発生します。

天引きした源泉所得税を国に納めるときに使う書類が、所得税徴収高計算書(正式には「給与所得・退職所得等の所得税徴収高計算書」)です。いくらの給与を払い、いくら源泉徴収したかを記載して、税務署に提出します。納付書を兼ねているので、税額があるときはこれで納税もします。

納期の特例 ── 年12回を年2回にまとめられる

源泉所得税は、本来は給与を払った月の翌月10日までに、毎月納めるのが原則です。しかし毎月の手続きは小さな会社には負担が大きいため、納期の特例という仕組みがあります。

給与の支給人員が常時10人未満の源泉徴収義務者は、税務署に申請しておくと、源泉所得税を年2回にまとめて納められます。

- 1月〜6月分 ── その年の7月10日まで

- 7月〜12月分 ── 翌年1月20日まで

私の場合は、freee会社設立でこちらの申請を行いました。会社設立についてはfreee会社設立で合同会社を作る全手順をご確認ください。

ひとり社長のマイクロ法人は、当然「常時10人未満」に当てはまります。私もこの特例を使っているので、1〜6月の半年分を7月にまとめて処理します。7月10日が期限になるのは、この上半期分の納期だからです。なお、この特例の対象は給与や退職金、それに税理士など一定の士業への報酬から源泉徴収した所得税に限られます。

役員報酬が低いと、源泉所得税は0円になる

ここがマイクロ法人ならではのポイントです。

給与からいくら源泉徴収するかは、国税庁の「源泉徴収税額表」で決まります。この表には、社会保険料を引いたあとの給与月額が一定のラインを下回ると、天引きする所得税が0円になる区分があります。役員報酬を最低水準に抑えていると、この源泉徴収税額が0円となるラインを下回るため、源泉所得税がそもそも発生しないのです。

私の場合は、法人に「給与所得者の扶養控除等申告書」を提出し、甲欄を適用しています。役員報酬は月54,000円で、社会保険料控除後の金額も甲欄の0円区分に収まるため、源泉徴収税額は0円です。(この金額にした理由はマイクロ法人の役員報酬はいくら?で書きました)。

なお、この源泉徴収税額が0円となるラインの金額は税制改正で動きます。令和7年分までは、「社会保険料等を引いたあとの月額88,000円未満」が0円の目安でしたが、令和7年度の税制改正(基礎控除・給与所得控除の見直し)により、令和8年分(2026年1月以降に支払う給与)からはこのラインが引き上げられています。

いずれにしても、私のように甲欄を適用し、社会保険料控除後の金額が0円区分に収まる場合は、役員報酬を最低水準に置いても源泉徴収税額は0円になります。ご自身の金額がどの区分に当たるかは、最新の源泉徴収税額表で確認してください。

それでも「0円の徴収高計算書」は提出する

源泉所得税が0円なら、納める税金はありません。では何もしなくていいかというと、そうではありません。税額が0円でも、所得税徴収高計算書そのものは提出します。

「支払った給与はこれだけ、源泉徴収税額は0円でした」という内容を記載して、税額ゼロのまま提出する。納税額は発生しないけれど、報告としての届出は出す ── ここが最初は少し戸惑うところでした。私も1年目は「0円なのに出す意味があるのか」とよく分からないまま提出していましたが、これはマイクロ法人ではごく普通の運用です。提出漏れとして扱われないよう、税額が0円でも期限内に提出しておく必要があります。

e-Taxで提出してみた(Macでつまずき、Windowsで完結)

提出は郵送でもできますが、私はe-Tax(国税電子申告・納税システム)で済ませています。半年に一度、数分で終わる手続きです。

大まかな流れは以下の通りです。

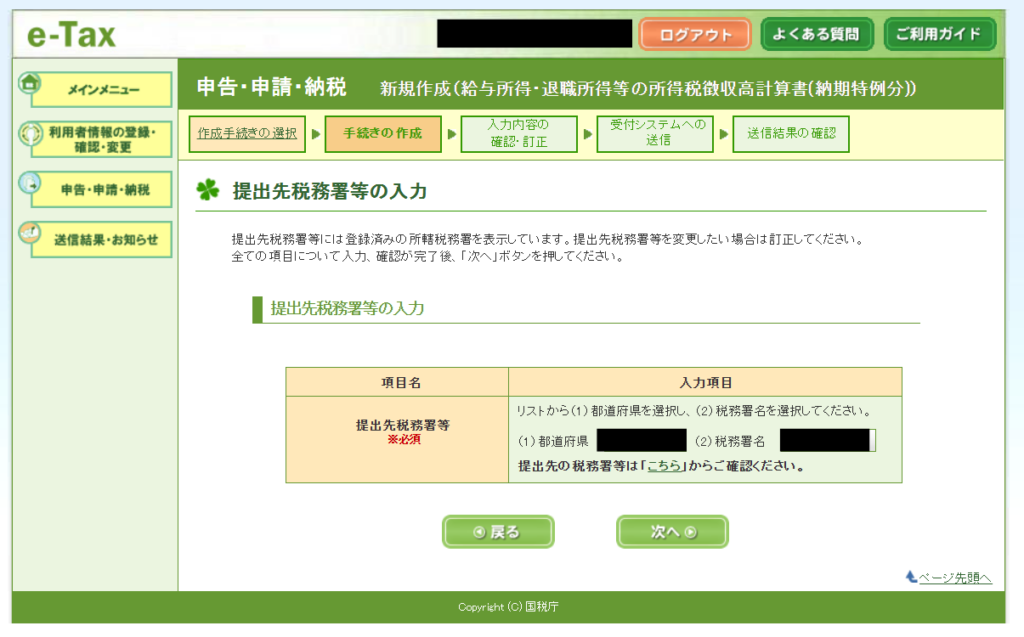

e-Taxにログインします。事前に利用者識別番号の取得が必要となります。

ログイン後、「申請・納付手続を行う」を押下します。

「申告・申請・納税」の新規作成から、「操作に進む」を押下します。

一覧から、「給与所得・退職所得等の所得税徴収高計算書(納期特例分)」を選択します。

会計年度、支払い年月日、人員、支給額、税額を入力します。

必要事項を入力後、内容を確認、送信します。

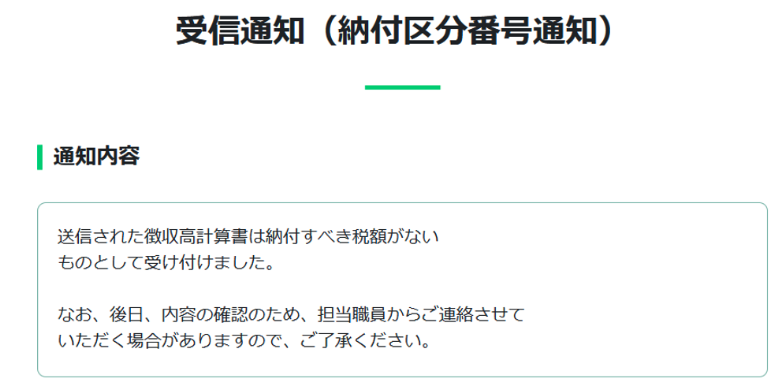

以下のような受信通知がきます。納付する税額がない旨が記載されています。

入力する対象は自分ひとりなので、迷う項目はほとんどありません。半年分の給与額を入れれば、税額は0円と出ます。

一つだけ環境の注意点があります。私はふだんMacを使っているのですが、MacのChrome拡張機能がうまく動かず、e-Taxの一部の画面が進みませんでした。結局、2026年上半期分はWindowsのパソコンから提出しました。前回書いた算定基礎届はe-GovでMacでも完結しましたが、こちらのe-Taxはブラウザ環境で引っかかることがあります。Macユーザーの方は、うまく動かないときにWindows環境を用意できると安心です。

算定基礎届とセットの「7月の手続き」

ここまで見てきたように、源泉所得税の納期の特例も、役員報酬を低くしている恩恵が「税額0円」という形で表れる手続きです。そしてこの0円という結果は、なぜマイクロ法人だと社会保険料が下がるのか?で解説した社会保険の考え方と、根っこは同じです。役員報酬を最低水準に置くことが、税と社保の両方で効いてきます。

7月10日は、この所得税徴収高計算書と算定基礎届の期限がそろう日です。マイクロ法人にとっては、1年間の「役員報酬を低くしてきた設計」が、源泉税0円・社保は最低等級という数字になって確定する節目だと考えると、位置づけがすっきりします。どちらも身構えるほど大変な手続きではありません。被保険者も納税者も自分ひとり、電子申請で完結します。

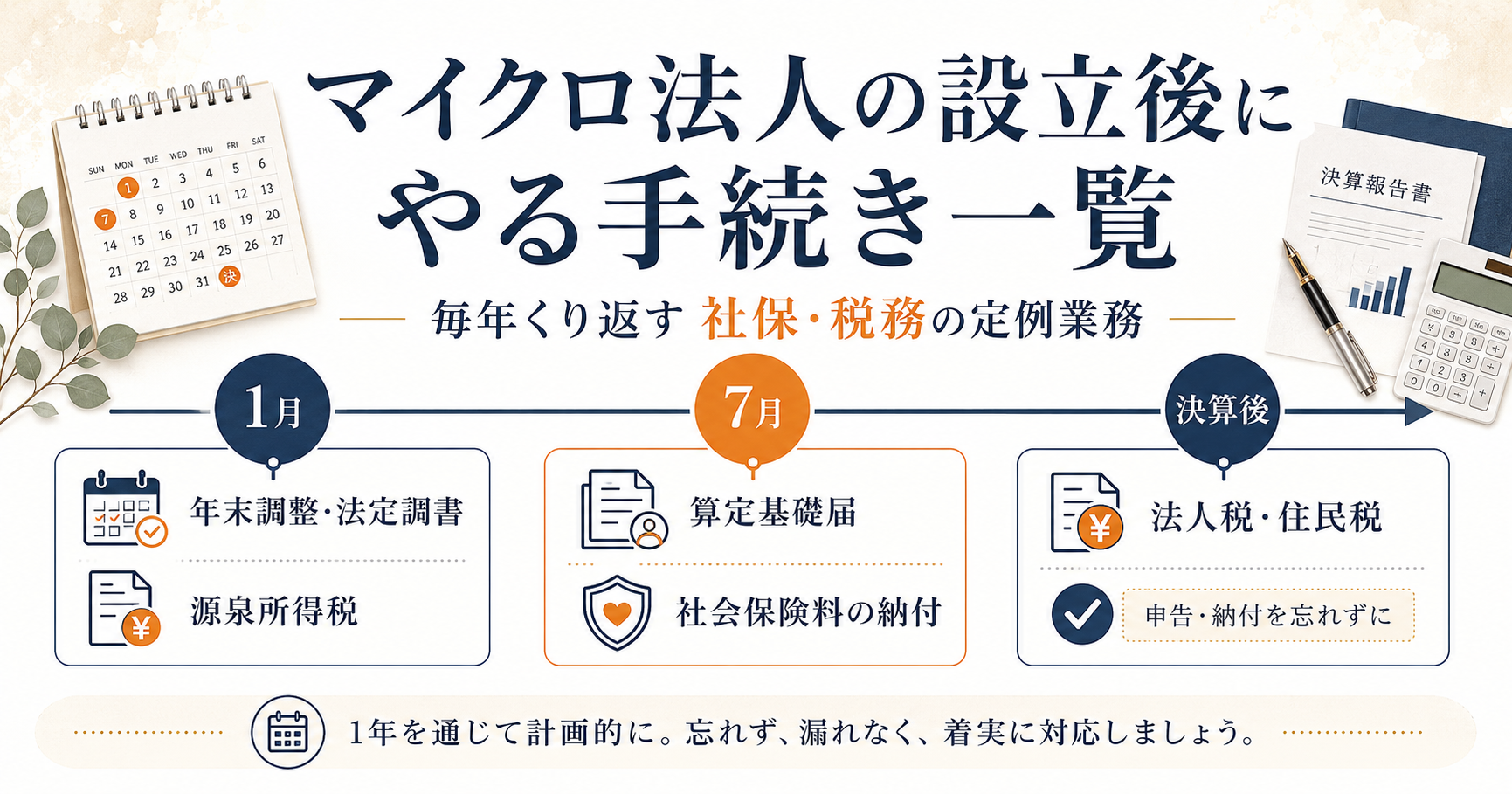

この7月の手続きも、マイクロ法人が1年をかけてくり返す定例業務の一部です。年間でいつ何があるのかは、マイクロ法人の設立後にやる手続き一覧に一覧でまとめています。

関連記事

- マイクロ法人の設立後にやる手続き一覧|毎年くり返す社保・税務の定例業務

- マイクロ法人の算定基礎届|社保の定時決定で標準報酬月額はこう決まる

- freee会社設立で合同会社を作る全手順|自分でやってつまずいた点も解説

- マイクロ法人の役員報酬はいくら?|私が54,000円にした2つの理由

- なぜマイクロ法人だと社会保険料が下がるのか?|二刀流の仕組みを解説

- マイクロ法人と個人事業主の「二刀流」とは?

参考(公的機関の一次情報)

- 国税庁 タックスアンサー No.2505「源泉所得税の納期の特例」https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2505.htm

- 国税庁「令和8年分 源泉徴収税額表」https://www.nta.go.jp/publication/pamph/gensen/zeigakuhyo2026/01.htm

- e-Tax(国税電子申告・納税システム)https://www.e-tax.nta.go.jp/

免責表記

本記事は運営者個人の体験・見解を記録したものであり、特定の金融商品・税務判断・投資手法を推奨するものではありません。実際のFIRE設計・法人設立・税務処理にあたっては、税理士・社労士・ファイナンシャルプランナー等の専門家にご相談ください。投資判断は自己責任でお願いします。