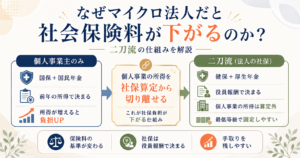

「マイクロ法人をつくると社会保険料を抑えられる」とよく言われます。私自身、個人事業主とマイクロ法人の二刀流にしてから、社会保険の負担をかなり軽くできました。ただ、これは魔法ではなく、社会保険料が「何を基準に決まるか」という仕組みをそのまま利用しているだけです。この記事では、なぜマイクロ法人だと社保を抑えられるのか、その理屈を順番に解説します。

「そもそもなぜ二刀流にするのか」という全体像は、マイクロ法人と個人事業主の二刀流とは?で解説しています。あわせてどうぞ。

おさらい ── 社会保険料は「報酬の額」で決まる

会社員やひとり社長が加入する社会保険(健康保険・厚生年金)の保険料は、役員報酬や給与の額をもとに決まります。報酬を「標準報酬月額」という等級に当てはめ、その等級に保険料率をかけて計算する仕組みです。

報酬が高ければ保険料も上がり、低ければ下がります。そして等級にはいちばん下の段(最低等級)があり、報酬をそこまで下げれば保険料はそれ以上は下がりません。

役員報酬を最低等級に収める具体的な金額の決め方は、「マイクロ法人の役員報酬はいくら?」で解説しています。ここでは「報酬の額で社保が決まる」という点を出発点にします。

個人事業主のままだと社会保険はどうなるか

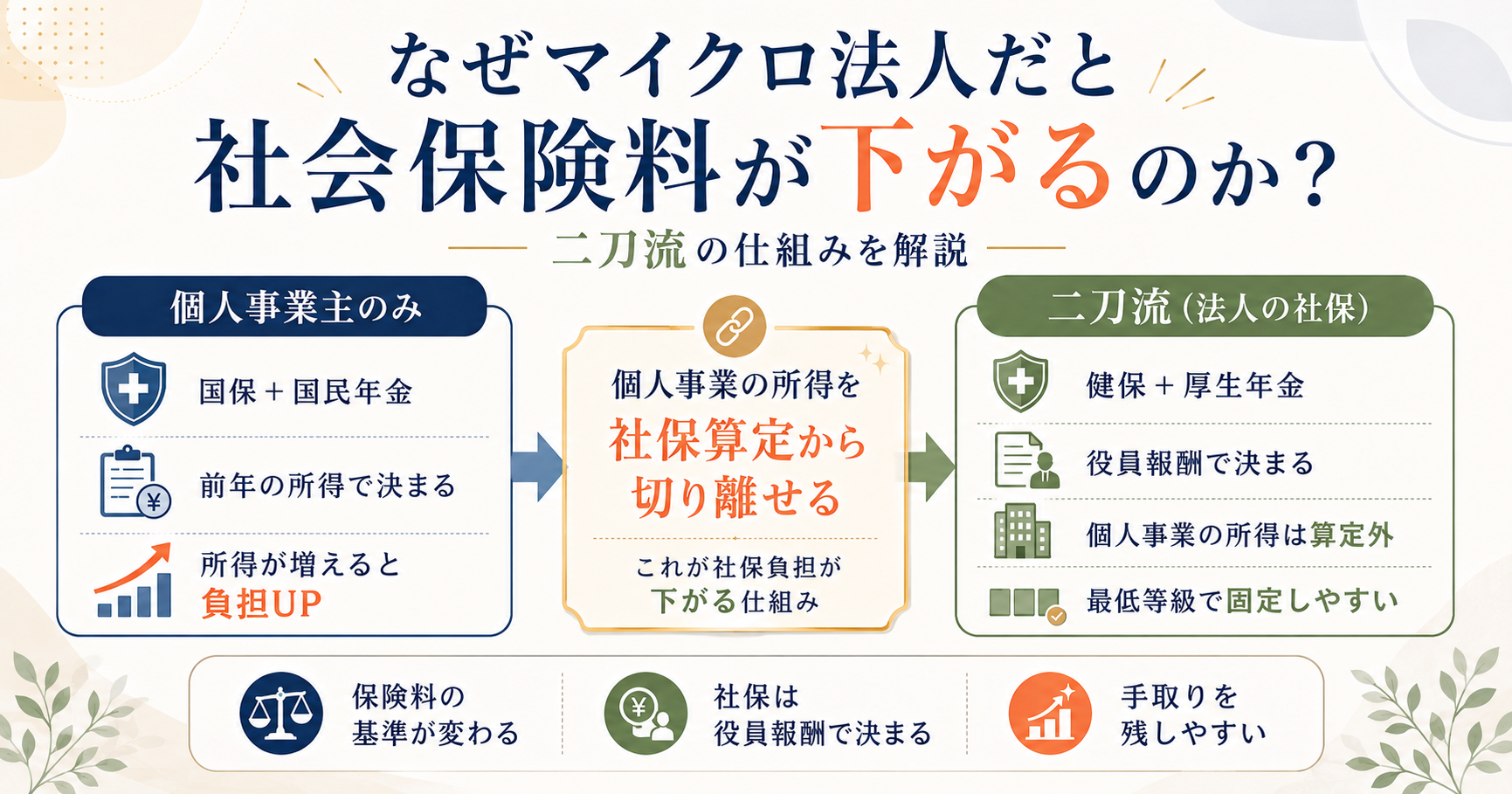

まず比較対象として、マイクロ法人を持たず個人事業主だけで活動する場合を見てみます。このとき加入するのは国民健康保険(国保)と国民年金です。

ここがポイントなのですが、国民健康保険の保険料は前年の所得に応じて決まります。事業がうまくいって所得が増えるほど、国保の保険料も上がっていきます。しかも上限(賦課限度額)は年々引き上げられており、令和7年度は年間109万円にもなります。

国民年金のほうは所得に関係なく定額(月額1万7千円程度)ですが、国保は所得連動なので、稼げば稼ぐほど社会保険の負担が重くのしかかる構造です。

マイクロ法人にすると何が変わるか

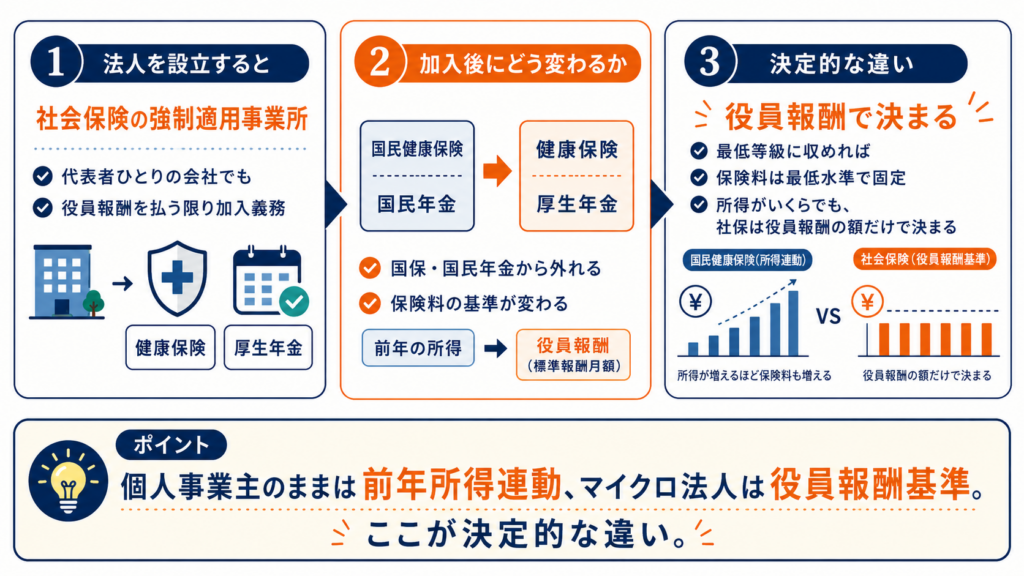

法人を設立すると、その法人は社会保険の強制適用事業所になります。代表者ひとりだけの会社でも、役員報酬を払っている限り、健康保険・厚生年金への加入が義務です。

そして法人の社会保険に加入すると、国民健康保険・国民年金からは外れます。保険料の計算基準が「前年の所得」から「役員報酬(標準報酬月額)」に変わるわけです。

役員報酬を最低等級に収めておけば、保険料は最低水準で固定されます。所得がいくらであろうと、社保は役員報酬の額だけで決まる ──これが個人事業主のままとの決定的な違いです。

二刀流で社保が下がる本当の理由

ここがこの記事の核心です。

二刀流では、個人事業の所得とは別に、法人から役員報酬を受け取ります。社会保険料の計算対象になるのは、このうち法人の役員報酬だけです。

つまり、法人と個人事業の実態が適切に分かれていれば、個人事業の所得は法人側の社会保険料の算定対象には入りません。役員報酬を最低等級に抑えていれば、個人事業の稼ぎが大きくても社保は最低水準のまま、というわけです。

| 個人事業主のみ | 二刀流(法人の社保に加入) | |

|---|---|---|

| 加入する保険 | 国民健康保険+国民年金 | 健康保険+厚生年金 |

| 保険料の基準 | 前年の所得(事業所得) | 役員報酬(標準報酬月額) |

| 所得が増えると | 国保が上がる(上限 年109万円) | 原則として変わらない (役員報酬で決まる) |

個人事業の所得を社会保険の算定から切り離せること ── これが「二刀流で社保が下がる」仕組みの正体です。

厚生年金・健康保険に入るメリットも見落とさない

ここまで「保険料を下げる」話をしてきましたが、厚生年金・健康保険には国民年金・国保にはない給付面のメリットもあります。

- 将来の年金が上乗せ:国民年金(老齢基礎年金)に加えて、老齢厚生年金が受け取れます

- いざというときの保障が手厚い:障害厚生年金・遺族厚生年金、健康保険の傷病手当金など、国保より保障の範囲が広いです

役員報酬を最低等級まで下げると将来の厚生年金額も小さくなりますが、それでも「上乗せがゼロではない」点や保障面を考えると、ゼロにせず低く払って加入することには意味があります。社保は単なるコストではなく保険でもある、という視点を忘れないようにしたいところです。

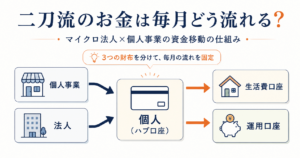

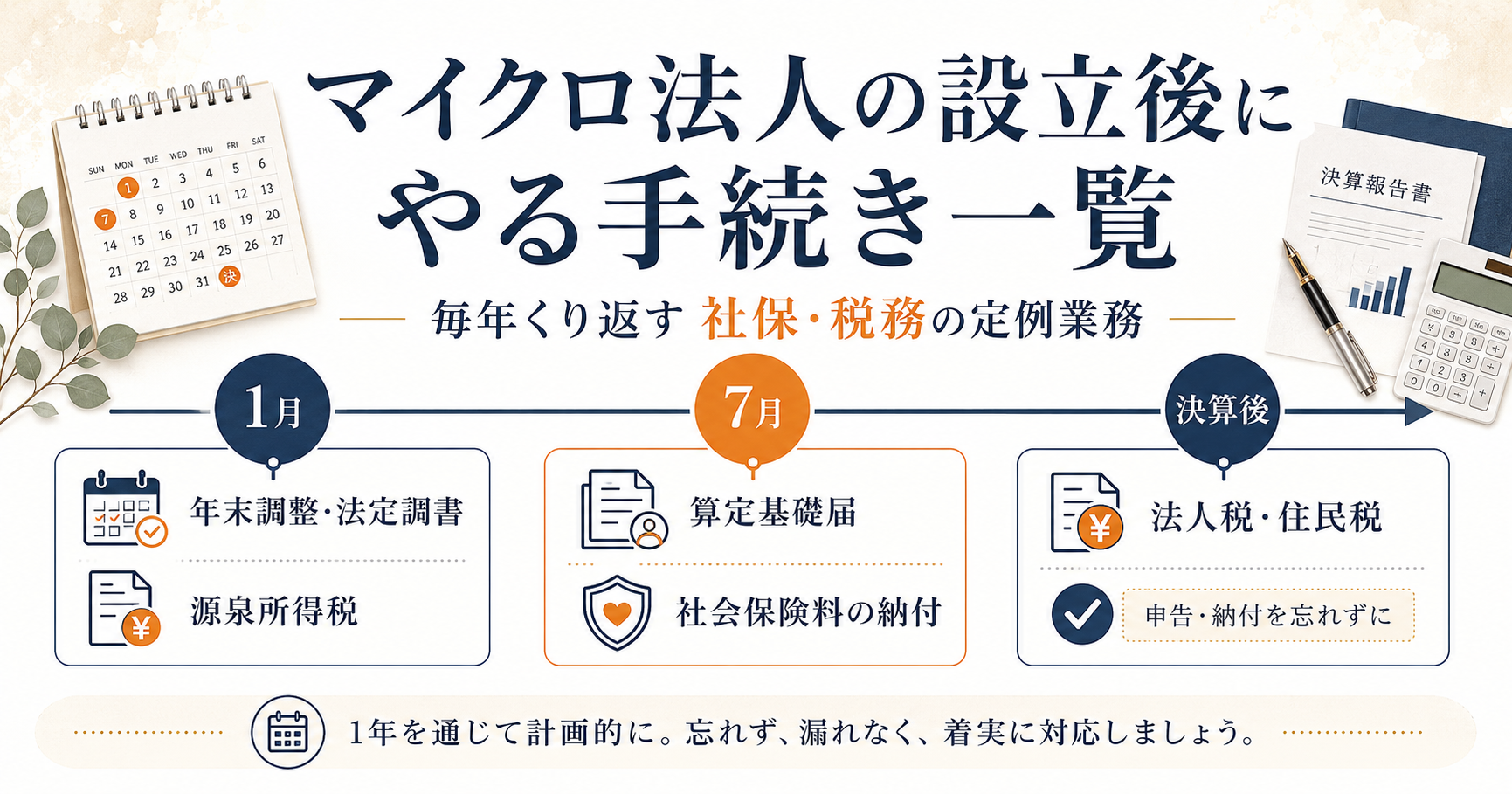

加入後の実務 ── 私が実際にやったこと

社会保険に加入すると、年に一度の手続きが発生します。

- 算定基礎届:毎年7月に提出し、その年の標準報酬月額(=保険料)を確定させる手続き。ひとり法人なら電子申請(e-Gov・GビズID)で完結します

- 保険料の納付:法人口座からの口座振替も設定でき、毎月の納付の手間を減らせます

これらについては、マイクロ法人の算定基礎届で開設しています。

役員報酬を変えなければ等級も基本的に動かないので、加入後の事務負担はそれほど大きくありません。

注意点

- 役員報酬をゼロにすると社保に加入できません。保険料は報酬から徴収する建前のため、報酬ゼロでは加入できず、結局は国保・国民年金に戻ります。だから「低く払う」ことに意味があります。

- 役員としての実態と、事業の切り分けが必要です。法人と個人事業で扱う事業を実態に即して分けず、同じ仕事を都合よく振り分けるような形だけの設計は、税務・社会保険の調査で論点になり得ます。

- 法人の維持コストとのバランスも見る必要があります。社保を抑えられても、法人の住民税均等割や記帳・申告の手間は別途かかります。

- 料率や上限額は改正で変わります。本記事の数字は執筆時点のもので、最新の保険料率・賦課限度額は必ず公式情報でご確認ください。

まとめ

- 社会保険料は「報酬の額」で決まる。役員報酬を最低等級に置けば保険料は最低水準になる

- 個人事業主のままだと国保が所得連動で上がる(上限 年109万円)が、法人の社保なら役員報酬だけで決まる

- 二刀流では個人事業の所得が社保の算定に入らない——これが社保を下げる仕組みの核心

- ただし厚生年金・健保には給付メリットもあり、報酬ゼロでは加入できない。「ゼロにせず低く」が基本

社会保険まで含めて設計すると、マイクロ法人と個人事業主の二刀流が「なぜ手取りを残すのか」がより立体的に見えてきます。全体像はマイクロ法人と個人事業主の二刀流とは?に戻って確認してみてください。

社会保険料の仕訳は会計ソフトのfreee会計を使用しました。口座振替と自動で紐づけてくれるので、記帳が楽になりました。

この決断に至るまでに何を考えたかはnoteに書きました。

関連記事

- マイクロ法人と個人事業主の「二刀流」とは?

- 開業届の出し方|会社員から個人事業主へ、会計ソフトで電子申請した手順

- マイクロ法人の役員報酬はいくら?──私が54,000円にした2つの理由

- マイクロ法人の算定基礎届|社保の定時決定で標準報酬月額はこう決まる

- freee会社設立で合同会社を作る全手順|自分でやってつまずいた点も解説

- マイクロ法人の設立前に決める9項目|freeeで作る前のチェックリスト

- 51歳・独身、マイクロ法人FIREという答え

参考(公的機関の一次情報)

本記事で触れた制度の根拠です。最新の要件・金額は各公式ページで必ずご確認ください。

- 法人は社会保険の強制適用事業所(一人社長も加入対象)/被保険者は「労務の対償として給与・賃金を受ける」者:日本年金機構 「適用事業所と被保険者」

- 標準報酬月額の等級・厚生年金保険料額:日本年金機構 厚生年金保険料額表

- 健康保険料率(都道府県別):全国健康保険協会 都道府県毎の保険料額表

- 国民年金保険料(所得に関係なく定額・月額):日本年金機構「国民年金の保険料」

- 国民健康保険の賦課限度額(令和7年度・年109万円=医療分92万円+介護分17万円):厚生労働省 社会保障審議会医療保険部会 資料(令和7年11月)

免責表記

本記事は運営者個人の体験・見解を記録したものであり、特定の金融商品・税務判断・投資手法を推奨するものではありません。実際のFIRE設計・法人設立・税務処理にあたっては、税理士・社労士・ファイナンシャルプランナー等の専門家にご相談ください。投資判断は自己責任でお願いします。