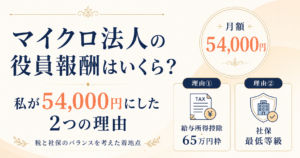

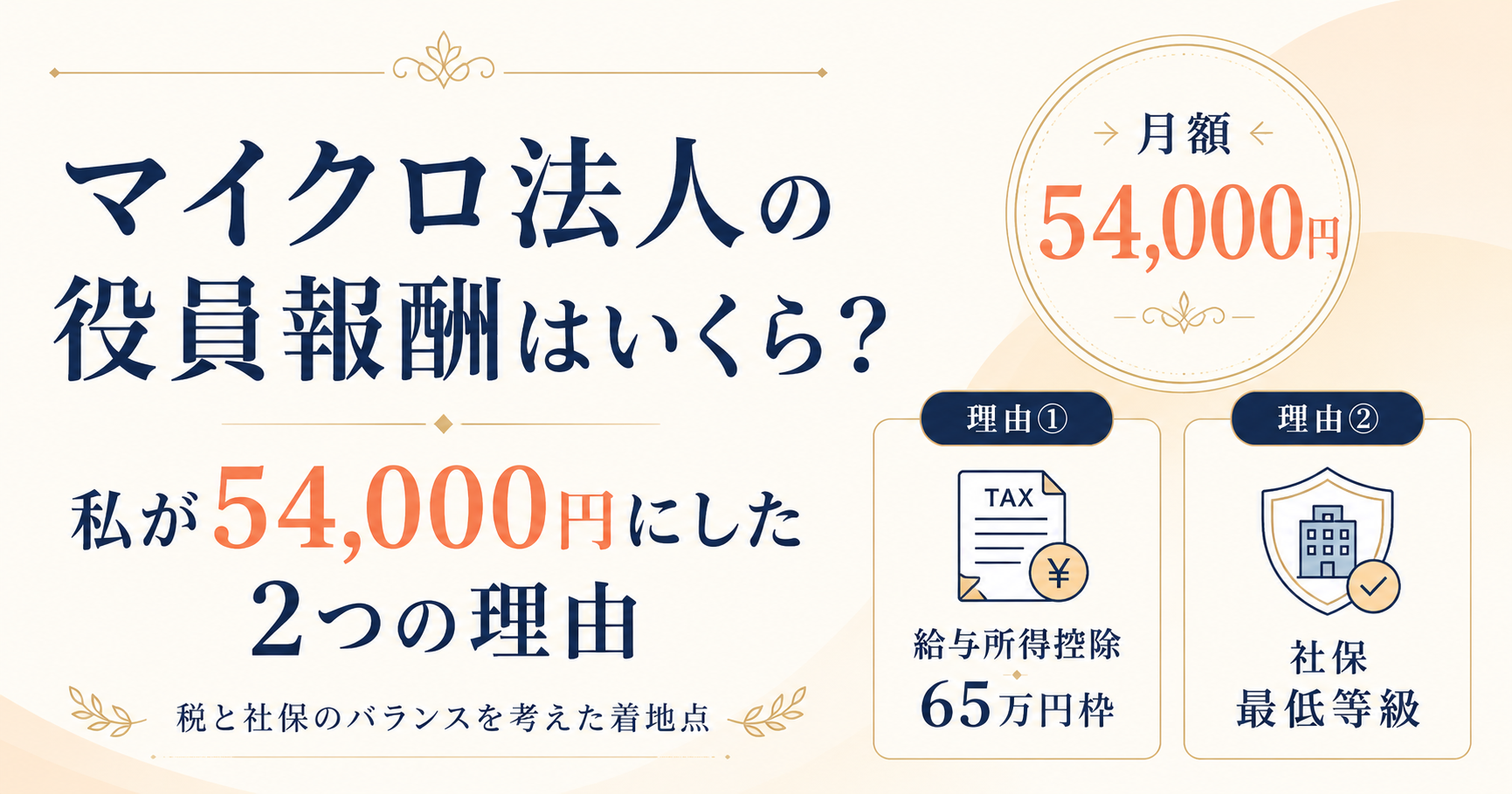

マイクロ法人を持つと、自分の給料(役員報酬)をいくらにするかを自分で決めることになります。私はこれを月額54,000円に設定しています。一見すると中途半端な金額ですが、ここには「役員報酬に対する所得税・住民税所得割を抑える天井」と「社会保険を最低等級に収める天井」という2つの根拠があります。この記事では、私がこの金額にたどり着いた考え方を解説します。

特に50代独身の場合、配偶者の扶養に入る選択肢がないため、役員報酬・社会保険・個人事業収入をどう組み合わせるかが、人生後半戦の設計に直結します。

「そもそもなぜマイクロ法人で役員報酬を低くするのか」という全体像は、マイクロ法人と個人事業主の二刀流とは?で解説しています。あわせてどうぞ。

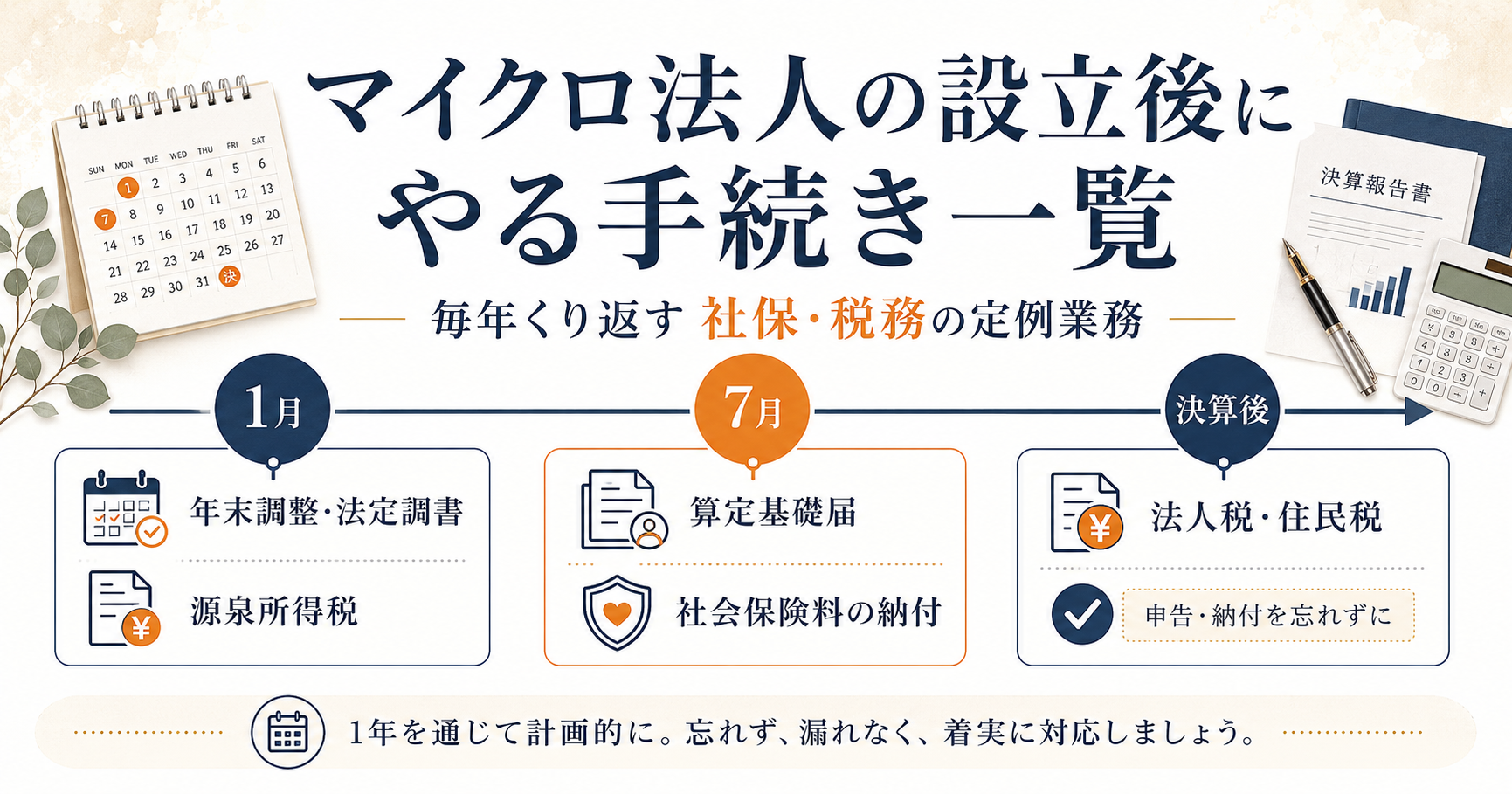

大前提 ── 役員報酬は「期の途中で変えられない」

金額の話に入る前に、絶対に押さえておきたいルールがあります。それは、役員報酬は事業年度の途中で自由に変更できないということです。

会社が役員に払う給与を経費(損金)にするには、原則として毎月同じ額を払い続ける「定期同額給与」である必要があります。金額を見直せるのは、事業年度が始まってから3か月以内が原則。期の途中で「やっぱり増やそう」「減らそう」とやると、増やした差額などが経費として認められず、よけいな法人税がかかってしまうことがあります。

つまり役員報酬は、1年に1回しか決め直せない、重い決断だということです。だからこそ最初の設計が肝心になります。

なぜ役員報酬を低く抑えるのか

マイクロ法人で役員報酬を低くする最大の理由は、社会保険料を抑えるためです。

社会保険料(健康保険・厚生年金)は、役員報酬の額に応じて決まります。報酬が高ければ保険料も高くなり、低ければ安くなります。会社負担分と個人負担分を合わせると報酬の約3割にもなるため、ここを抑えられるかどうかは手取りに大きく効いてきます。

ただし、報酬をゼロにするわけではありません。報酬を払うからこそ法人の社会保険に加入でき、国民健康保険・国民年金より有利になる場面があるからです。「ゼロにはせず、できるだけ低い水準に置く」 ── これが基本方針です。

なぜ法人だと社会保険を抑えられるのか、その仕組みは「なぜマイクロ法人だと社会保険料が下がるのか?」で詳しく解説します。ここでは「役員報酬の額で社保が決まる」とだけ押さえてください。

54,000円の根拠① ── 給与所得控除の枠に収める

ひとつめの天井は、個人側の税金をゼロにするラインです。

役員報酬は、受け取る個人にとっては「給与」です。給与には、給与収入から差し引ける「給与所得控除」があります。令和7年度の税制改正で、この最低額が65万円に引き上げられました。

私の役員報酬は月54,000円、年間にすると648,000円です。これは給与所得控除の65万円(650,000円)にぎりぎり収まります。

年間の役員報酬 648,000円

給与所得控除 ▲650,000円

─────────────────────

給与所得 0円

この役員報酬単体で見れば、給与所得は0円となり、所得税・住民税所得割は発生しない計算になります。会社からは報酬として受け取りつつ、個人側の税負担は発生しない。これが54,000円という金額のひとつめの理由です。

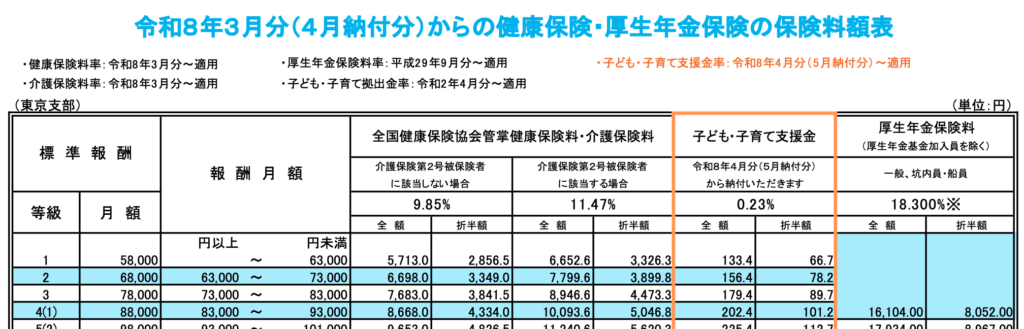

54,000円の根拠② ── 社会保険の最低等級に収める

ふたつめの天井は、社会保険を最低等級に収めるラインです。

社会保険料は「標準報酬月額」という区切りの等級で決まります。それぞれの最低等級は次のとおりです。

- 健康保険:標準報酬月額の最低は58,000円(報酬が63,000円未満の区分)

- 厚生年金:標準報酬月額の最低は88,000円(報酬が93,000円未満の区分)

役員報酬54,000円は、健康保険・厚生年金のどちらでもいちばん下の等級に収まります。つまり、これ以上報酬を下げても社会保険料は変わらない水準まで抑えきっている、ということです。

①の給与所得控除の天井(月約54,000円)と、②の社会保険の最低等級の天井(健保で月63,000円未満)を見比べると、より低い①のラインが効いてくるのがわかります。だから「給与所得控除に収まる54,000円」が、税金も社保も同時に抑えられる着地点になるのです。

第1期は45,000円だった ── なぜ54,000円に見直したのか

実は、私が最初に決めた役員報酬は月45,000円でした。

理由は制度の側にあります。給与所得控除の最低額は、令和7年度改正の前は55万円でした。当時は年間55万円(月約45,800円)が個人側の税金をゼロに保てる上限だったため、その枠内に収まる45,000円からスタートしたのです。

その後、改正で給与所得控除の最低額が65万円へ引き上げられました。給与所得控除の最低額が10万円広がったわけです。そこで2期目から、新しい65万円の枠を使い切る54,000円へと見直しました。

役員報酬は期の途中で変えられませんが、事業年度の切り替わりのタイミングで、制度改正に合わせて設計し直すことはできます。私の45,000円→54,000円は、まさにそのいい例でした。

役員報酬を決めるときの注意点

最後に、金額を決めるうえで気をつけたい点を挙げておきます。

- 見直しは年度開始から3か月以内。タイミングを逃すと1年間その額に固定されます。

- 制度の最新の数字は必ず確認。給与所得控除の額も社会保険の等級も、改正で変わります。本記事の金額も執筆時点のものです。

- 生活費とのバランスにも注意。役員報酬を低くすると社保・税は抑えられますが、その分は法人にお金が残ります。個人の手元に必要な生活費は、事業所得や役員借入金の返済などほかの経路で確保する設計が要ります。

- 社保の価値は人それぞれ。厚生年金は将来の年金額にもつながります。目先の保険料だけでなく、長期で考えることをおすすめします。

まとめ

- 役員報酬は定期同額給与が原則で、年度の途中では変えられない(見直しは開始から3か月以内)

- 54,000円の根拠①:年648,000円が給与所得控除65万円に収まり、個人の所得税・住民税(所得割)がゼロになる

- 54,000円の根拠②:健康保険・厚生年金のいずれも最低等級に収まり、社会保険料を低い水準に設計できる

- 第1期は旧55万円控除に合わせ45,000円。令和7年改正で65万円に上がったため、2期目に54,000円へ見直した

社会保険そのものの仕組み ── なぜ法人だと国保・国民年金より有利になりうるのかは、次の記事で掘り下げます。

マイクロ法人の会計ソフトはfreee会計を使用しています。役員報酬の設定も簡単でした。

関連記事

- なぜマイクロ法人だと社会保険料が下がるのか?|二刀流の仕組みを解説

- マイクロ法人と個人事業主の「二刀流」とは?

- freee会社設立で合同会社を作る全手順|自分でやってつまずいた点も解説

- 51歳・独身、マイクロ法人FIREという答え

参考(公的機関の一次情報)

本記事で触れた制度の根拠です。最新の要件・金額は各公式ページで必ずご確認ください。

- 給与所得控除の見直し(最低65万円・令和7年度改正):国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」

- 役員給与の損金算入と定期同額給与の要件:国税庁 タックスアンサー No.5211

- 厚生年金保険の標準報酬月額・等級(第1等級88,000円):日本年金機構 厚生年金保険料額表

- 健康保険の標準報酬月額・等級(第1等級58,000円):全国健康保険協会(協会けんぽ)標準報酬月額・標準賞与額

免責表記

本記事は運営者個人の体験・見解を記録したものであり、特定の金融商品・税務判断・投資手法を推奨するものではありません。実際のFIRE設計・法人設立・税務処理にあたっては、税理士・社労士・ファイナンシャルプランナー等の専門家にご相談ください。投資判断は自己責任でお願いします。