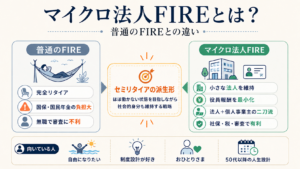

「FIRE(早期リタイア)」なのに「法人を持つ」って、矛盾していませんか?

このページは、当サイトの中心にある「マイクロ法人FIRE」という言葉が、普通のFIREと何が違うのかを1分でつかんでもらうための用語解説です。

特に、50代独身で配偶者の扶養に入れない人にとって、FIRE後の社会保険と身分の問題は避けて通れません。

1. そもそも FIRE とは

FIREはFinancial Independence, Retire Earlyの頭文字で、「経済的自立による早期リタイア」のこと。生活費の25倍の資産を築き、年4%の運用益で暮らす(4%ルール)というのが古典的な定義です。

- 生活費 月20万円 → 年240万円 → 資産 6,000万円

- 生活費 月30万円 → 年360万円 → 資産 9,000万円

働かなくても運用益だけで生活が回る状態 ── それが本来のFIREです。

2. 古典的 FIRE が日本で難しい理由

ところが日本でこの計算をすると、実際に必要な資産は数字以上に膨らみます。理由は2つ。

(1) 社会保険料の自己負担が重い

会社員を辞めると、健康保険と年金は国民健康保険+国民年金に切り替わります。所得や住む自治体によっては、年間で数十万円規模の負担になることもあり、運用益から目減りする金額が想定以上に大きくなります。

(2) 完全リタイア後の「身分」の弱さ

賃貸契約・クレジットカード・各種審査では、「無職」よりも「会社員」「経営者」「個人事業主」の方が通りやすいのが現実です。古典的FIREで完全に無職になると、高齢期にこの差が効いてきます。

つまり、純粋な「資産+運用益だけ」モデルだと、思ったほど自由が手に入らないことがあるのが日本のFIREの現実です。

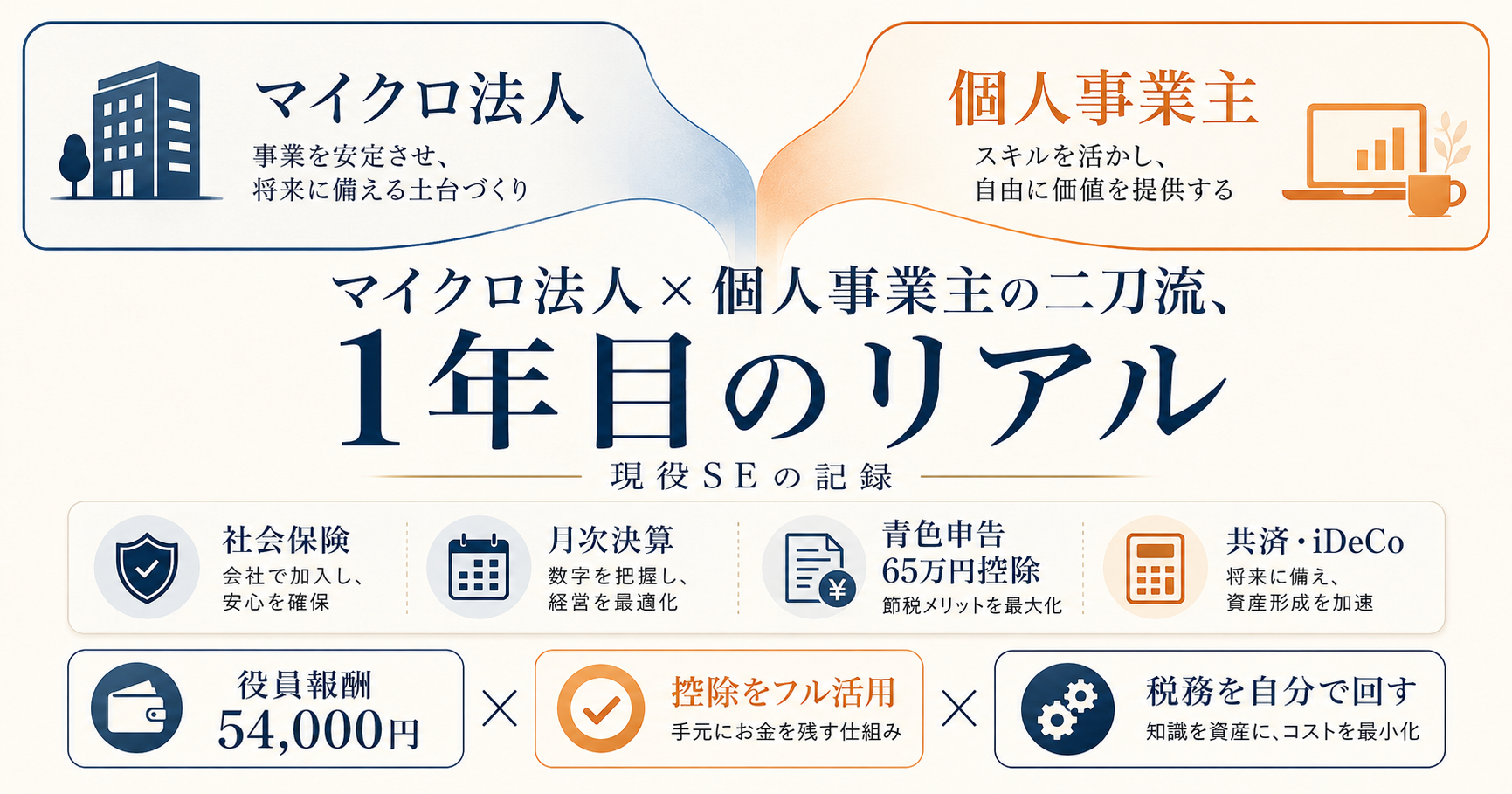

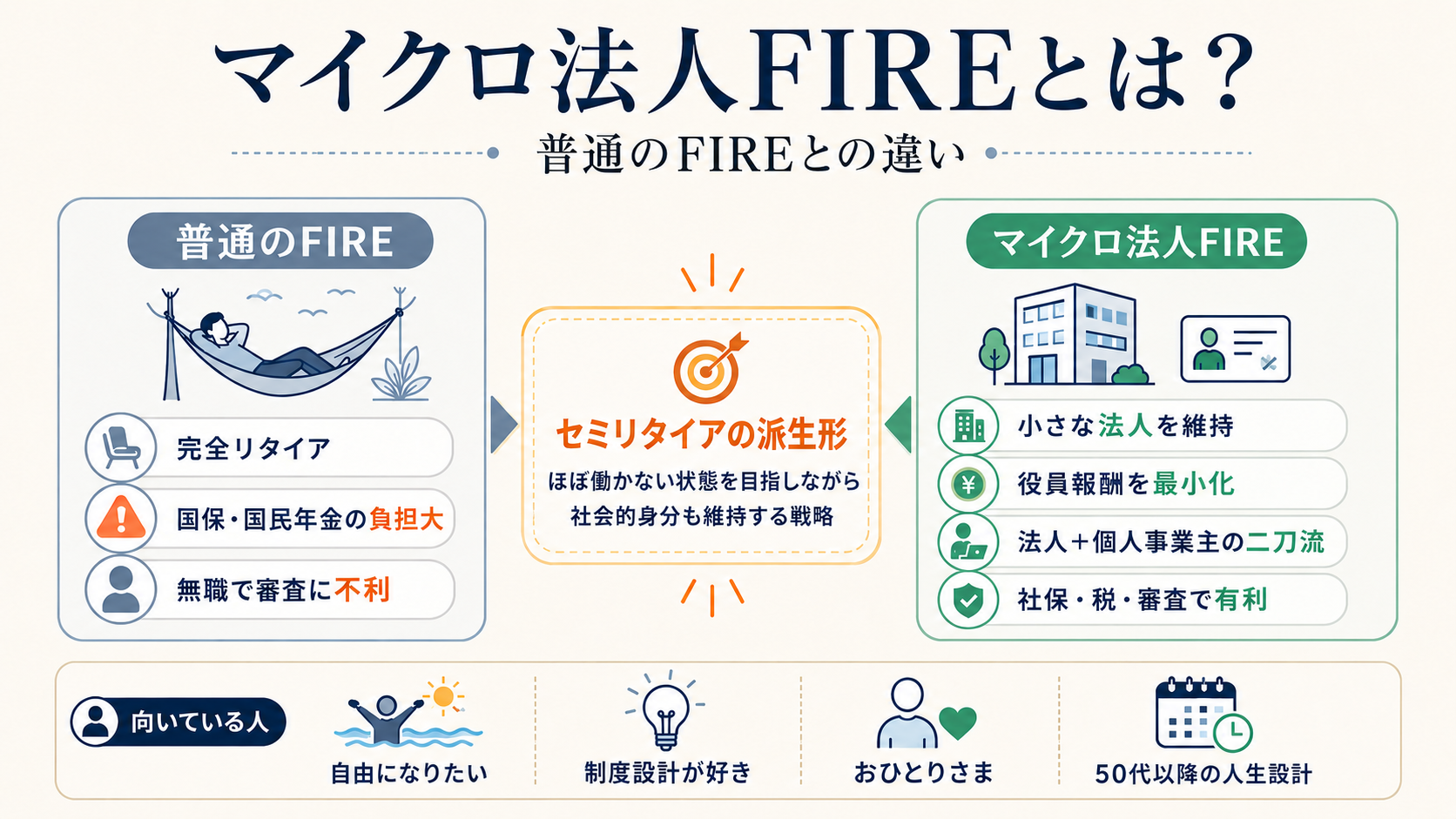

3. マイクロ法人FIRE という解

そこで出てくるのが「マイクロ法人FIRE」という考え方です。

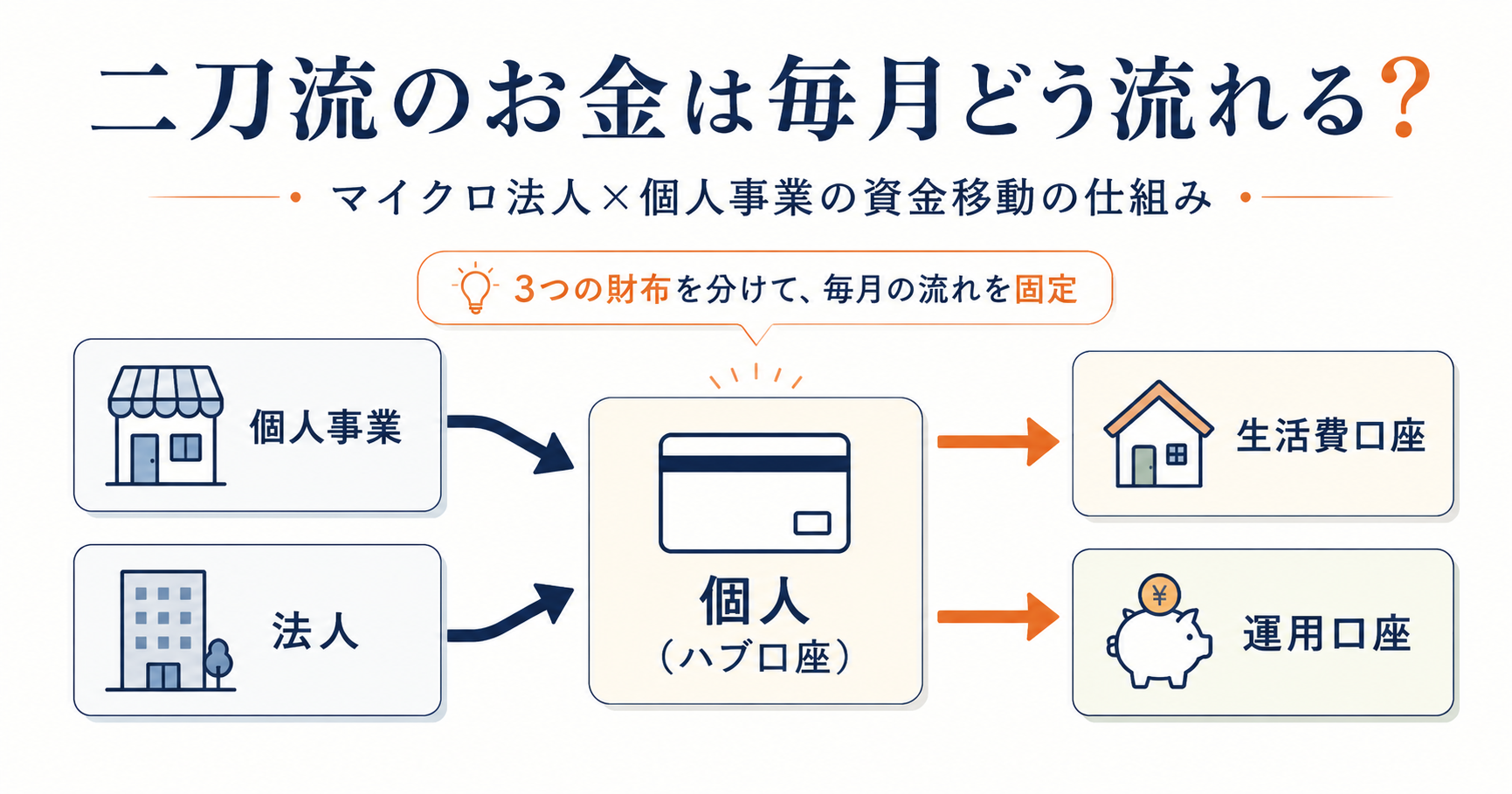

ひとり社長の小さな法人(マイクロ法人)を維持しながら、ほぼ働かない状態を作る ── これが核心です。

仕組み

| 要素 | 効果 |

|---|---|

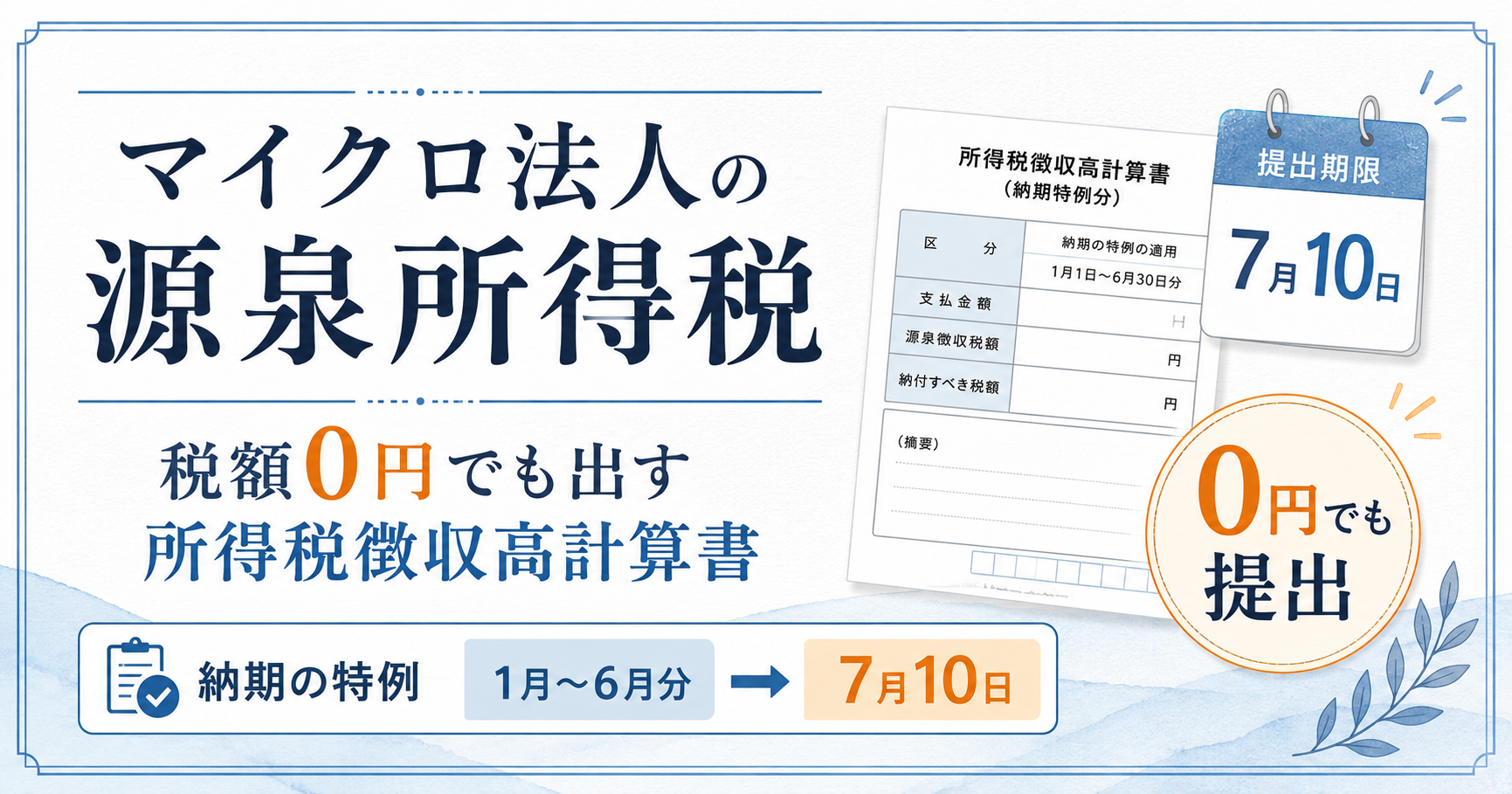

| 役員報酬を最低水準に設計 | 社会保険料を最小化(健康保険・厚生年金は法人側で完結) ただし、役員報酬の設定は法人の実態、生活費、将来の年金額、税務上の妥当性も含めて考える必要があります |

| 家賃・通信費・車両等を経費按分 | 個人の生活費の一部を法人経費にできる |

| 出張旅費規程 | 実態のある出張について、社内規程に基づき日当を支給できる |

| 個人事業主を並行(二刀流) | 青色申告・小規模企業共済・経営セーフティ共済を併用可 |

これにより、事業に関連する支出を適切に按分しながら、役員報酬・事業収入・運用資産の取り崩しを組み合わせる設計が可能になります。

古典的FIREとの違い

| 観点 | 古典的FIRE | マイクロ法人FIRE |

|---|---|---|

| 身分 | 無職 | 法人代表 + 個人事業主 |

| 社会保険 | 国保+国民年金(自己負担重い) | 健保+厚生年金(法人側で最適化) |

| 生活費の出所 | 運用益のみ | 経費按分 + 役員報酬 + 運用益 |

| 高齢期の審査 | 通りにくい | 法人代表・個人事業主として説明材料を持てる |

| 必要資産 | 生活費の25倍 | 運用益だけに頼らないため、必要資産を下げられる可能性 |

4. Barista FIRE / Coast FIRE との違い

FIRE には複数の派生形があります。

- Fat FIRE:生活水準を落とさず完全リタイア(必要資産:1億〜)

- Lean FIRE:質素な生活で早期リタイア(必要資産:3,000万〜)

- Coast FIRE:一定額まで貯めたら、以降は運用任せで放置

- Barista FIRE:パートタイム労働 + 資産収入のセミリタイア

マイクロ法人FIREはBarista FIREに最も近い派生形と言えます。違いは「労働の中身」です。

- Barista FIRE:パート・バイトで小さく稼ぐ

- マイクロ法人FIRE:自分の法人で、小さく事業をする

労働時間を最小化しながら、「経営者」という属性で社会保険・税制・審査の各局面で有利を取る ── これが差別化ポイントです。

5. 向く人・向かない人

向く人

- 会社員を辞めて完全に自由になるのは怖いが、束縛もしたくない方

- 節税・制度設計に興味があり、自分で学ぶのが好きな方

- おひとりさまで、配偶者の社会保険扶養に入れない方

- 50代以降で「これから30〜40年の人生をどう設計するか」を本気で考えている方

向かない人

- 法人設立・経理・税務の手間を「面倒」と感じる方

- ある程度の元手(事業用+当面の生活費)が用意できない方

- 完全に労働ゼロでないと「リタイア感」が出ないと感じる方

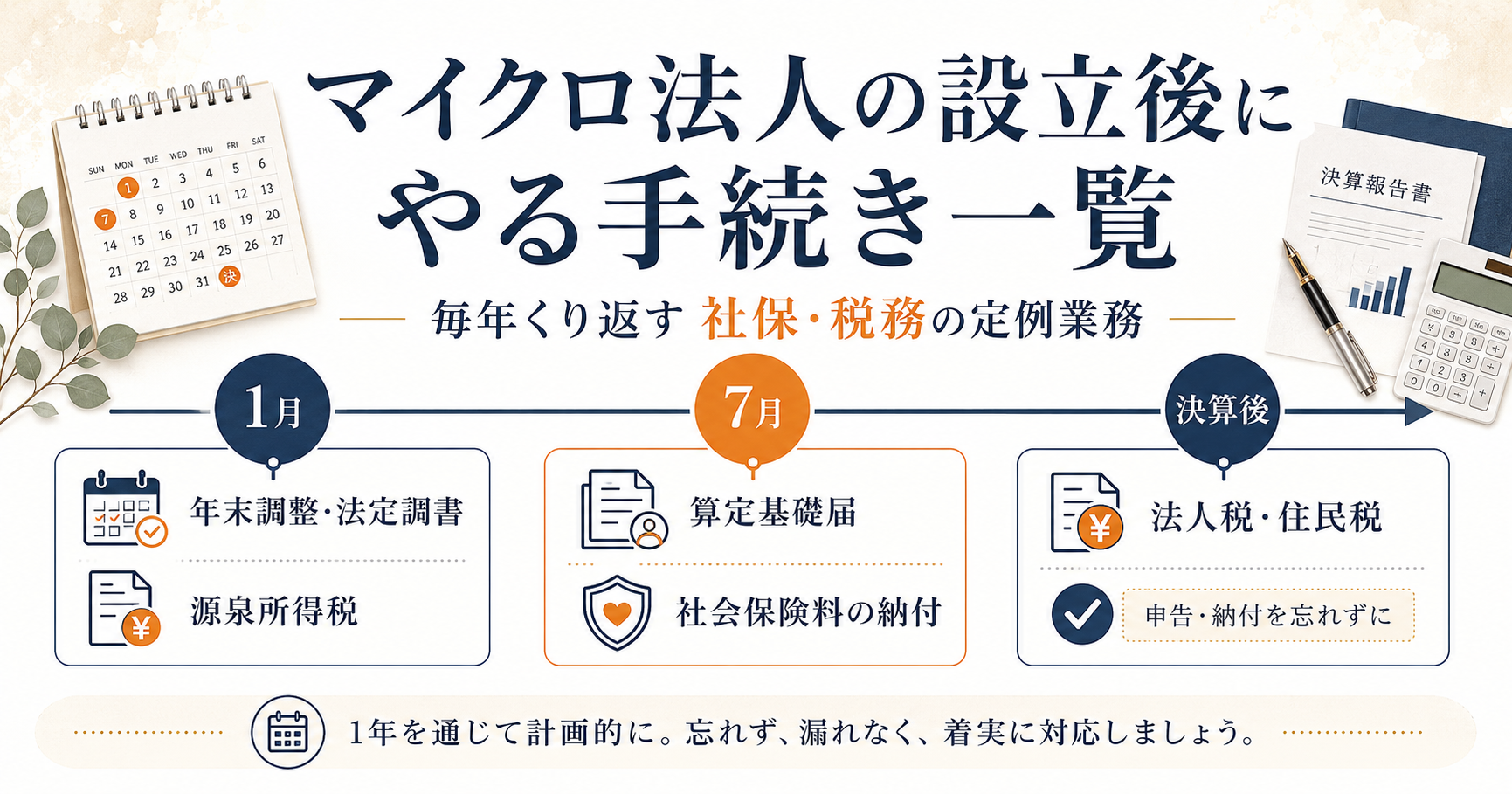

法人を持つということは、最低限の事務作業(決算・申告・社保手続き)と継続コストを引き受ける選択です。その対価として、社保・税・審査・身分の各メリットを得るのが本筋です。

まとめ(1分要約)

- 古典的FIRE:生活費の25倍を貯めて完全リタイア。日本では社保負担と身分の弱さが課題

- マイクロ法人FIRE:ひとり社長の法人を維持しながら、ほぼ働かない状態を作る派生形

- 核心:役員報酬の最小化+経費按分+個人事業主との二刀流で、社保・税・審査を最適化

- Barista FIREに近いが、労働の中身が「自分の法人運営」になる

- 向くのは「自由になりたいが、節税・制度学習を厭わず、おひとりさまで自分で設計したい人」

📖 全体像はこちら

このページは51歳・独身、マイクロ法人FIREという答えの用語解説編です。

実際の二刀流設計の組み立て方、具体的なスケジュール、取り崩し順序の出口戦略まで、全体像は以下の記事をご覧ください。

免責表記

本記事は運営者個人の体験・見解を記録したものであり、特定の金融商品・税務判断・投資手法を推奨するものではありません。実際のFIRE設計・法人設立・税務処理にあたっては、税理士・社労士・ファイナンシャルプランナー等の専門家にご相談ください。投資判断は自己責任でお願いします。