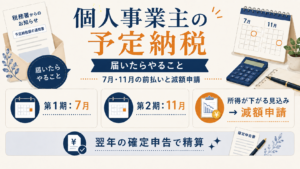

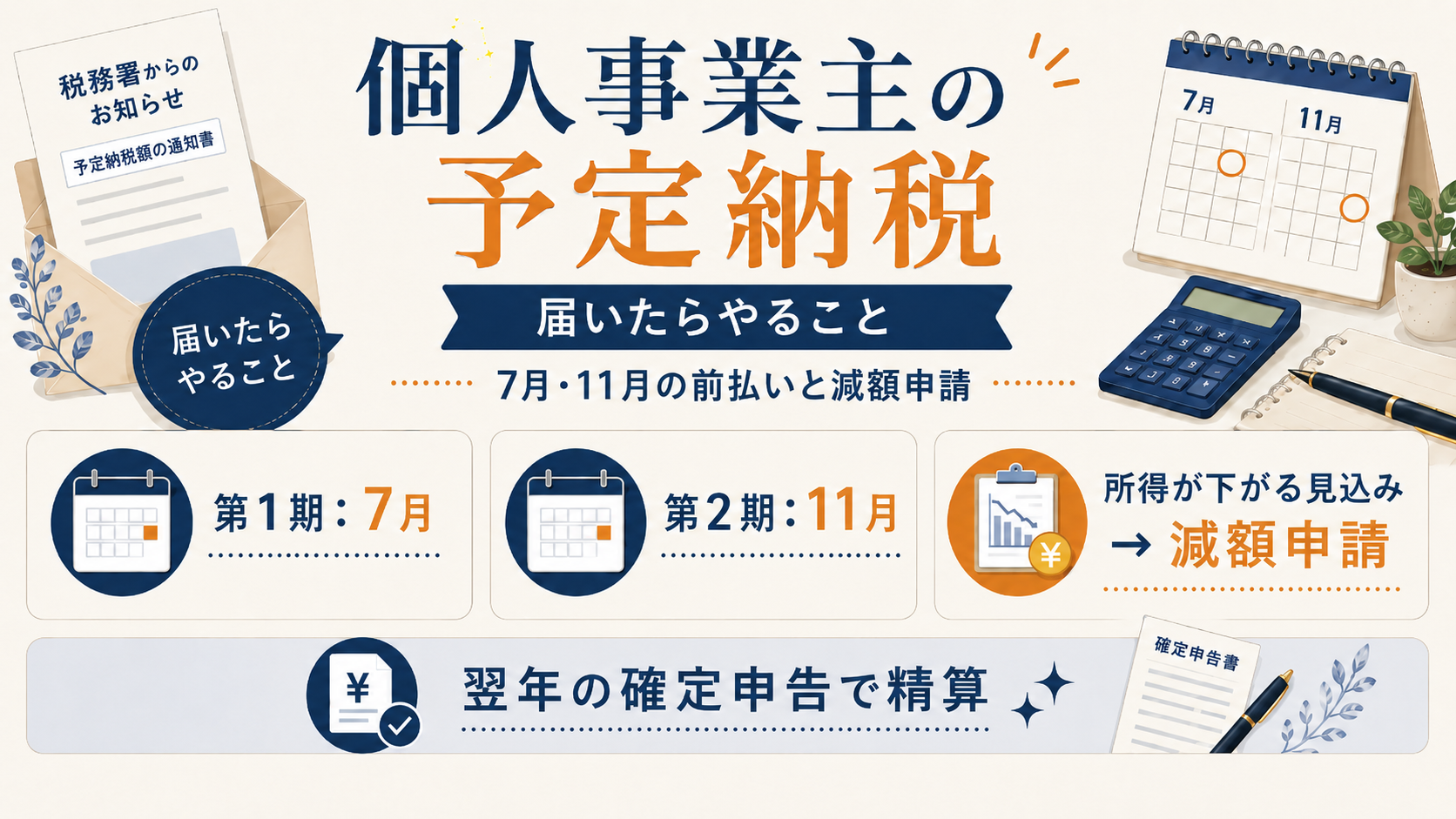

個人事業主になって2年目、6月に税務署から予定納税の通知書が届きました。住民税を払ったばかりだったので、正直「また税金か」というのが最初の感想です。

ただ、調べて手を動かしてみると、予定納税は仕組みさえ分かれば慌てるものではありませんでした。この記事では、通知書が届いてから私が実際にやったことを、体験ベースでまとめます。先に結論だけ言うと、やることは大きく3つです。

- 第1期(7月)・第2期(11月)に、所得税の一部を前払いする

- 今年の所得が下がる見込みなら、「減額申請」で前払い額を減らせる

- 前払いした分は、翌年の確定申告で精算する(払いすぎなら戻る)

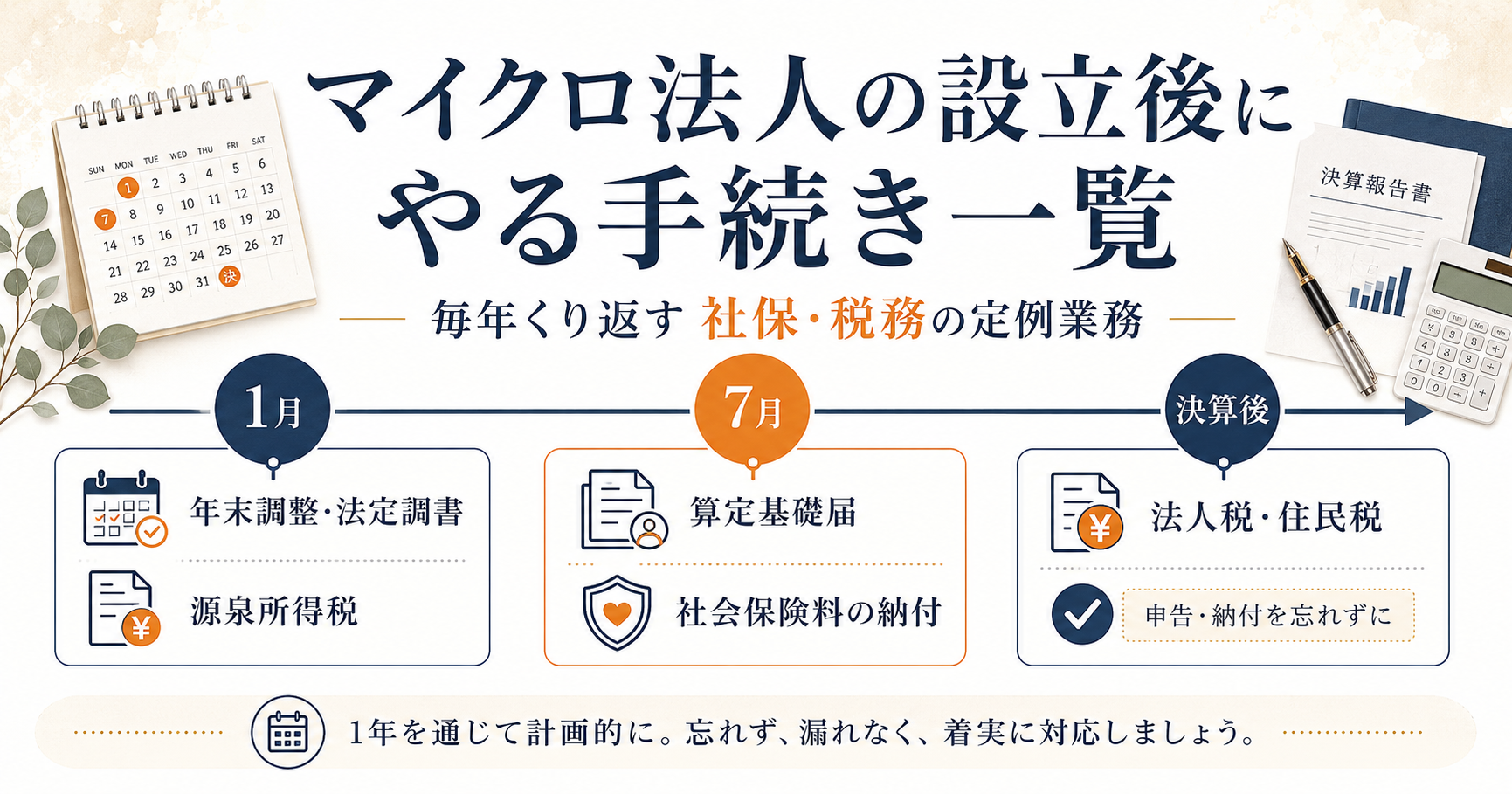

個人事業主のお金まわり全体は、個人事業主の節税、何から手をつける?で整理しています。

予定納税とは ── 今年分の所得税を「前払い」する仕組み

予定納税は、前年の所得税額(予定納税基準額)が15万円以上だった人が、その年の所得税の一部を前もって納める制度です。

ポイントは、住民税との「向き」の違いです。

- 住民税は、前年の所得をもとに計算された税を後から払う(精算ずみのものを払う)

- 予定納税は、まだ確定していない今年分の所得税を先に払う(あとで精算する)

つまり予定納税は「まだ稼ぎ切ってもいない今年分を前払いする」という、少し不思議な感覚の制度です。私が「また税金か」と感じたのも、住民税の直後にこの”先取り”が重なったからでした。

裏を返すと、予定納税の通知が来たということは、前年の所得税が15万円を超えるくらいには事業が回ったということでもあります。独立して間もない身としては、ため息と同時に少しだけ前向きに受け止めた部分でもあります。

通知書はいつ・どう届く?

予定納税額の通知書は、毎年6月15日までに税務署から届きます。私の場合は、e-Tax(電子申告)を使っているため、e-Taxのメッセージボックスに「予定納税等通知書」が格納され、その旨のお知らせメールで気づきました。書面で郵送される方もいます。

通知書には、納める額が第1期分・第2期分・合計の3段で書かれています。

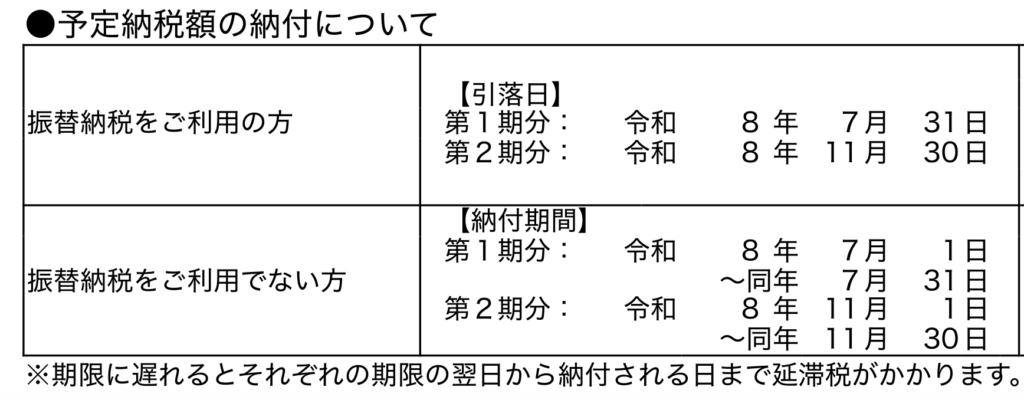

- 第1期分=予定納税基準額の3分の1(納期は7月1日〜7月31日)

- 第2期分=同じく3分の1(納期は原則11月1日〜11月30日。末日が休日の場合は翌営業日になることがあります)

- 残りの3分の1は、翌年の確定申告で精算

つまり、予定納税では予定納税基準額の3分の2を年内に前払いし、残りは翌年の確定申告で実際の税額と合わせて精算するイメージです。

金額そのものは伏せますが、私の場合は「気軽に払える額」とは言えない規模で、資金繰りを意識させられました。

見落としやすい注意点 ── 確定申告で「予定納税額」を入力する

ここが、私がいちばん「知っておいてよかった」と思った点です。

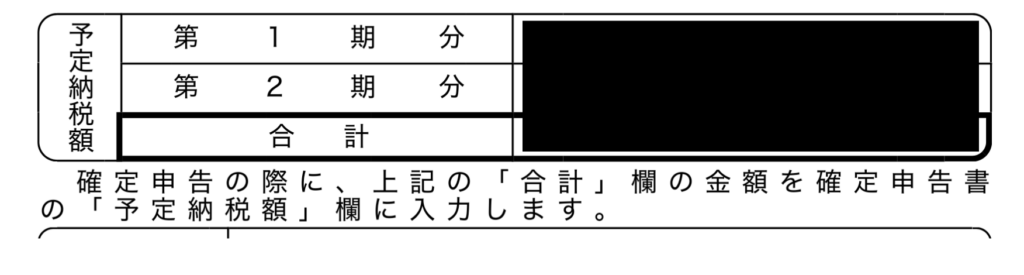

予定納税で前払いした金額は、翌年の確定申告のときに、確定申告書の「予定納税額」欄へ自分で入力します。これを忘れると、前払い分が申告内容に反映されず、納付額や還付額の計算がずれるおそれがあります。

通知書にも「確定申告の際に、合計欄の金額を確定申告書の『予定納税額』欄に入力します」とはっきり書かれていました。前払い=先に納めた税金なので、確定申告ではその分を差し引いて精算する、という当たり前の流れですが、初めてだと見落としがちです。通知書は確定申告の時期まで取っておくと安心です。

納め方 ── 振替・ダイレクト納付・スマホ決済など

予定納税の納め方は、確定申告の納税と同じく複数あります。

- 振替納税(口座から自動引き落とし)

- e-Taxのダイレクト納付(口座から即時/期日指定で納付)

- スマホアプリ納付・クレジットカード納付・コンビニ納付・窓口納付など

納付方法によっては、利用上限や決済手数料、領収証書が発行されないといった違いがあります。実際に使う場合は、国税庁の納付方法の案内で条件を確認してください。

私自身は口座振替(振替納税)にしています。一度手続きをしておけば、第1期・第2期の納期が来るたびに指定口座から自動で引き落とされるので、納め忘れの心配がなく、納期ごとに窓口へ行く手間もありません。通知書にも振替日が記載されていました。

ただし、振替日に残高不足で引き落としできないと、法定納期限の翌日から延滞税がかかる場合があります。振替納税にしていても、7月・11月の前には口座残高を確認しておくと安心です。

今年の所得が下がりそうなら「減額申請」という選択肢

予定納税は「前年の実績」をもとに決まります。そのため、今年の所得が前年より明らかに減りそうな場合は、前払い額が実態に合わなくなります。

このときに使えるのが予定納税額の減額申請です。

- 第1期・第2期分の減額を求めるなら、その年の7月15日までに申請

- 第2期分だけ減額を求めるなら、11月1日〜11月15日に申請

国税庁の案内では、廃業・休業・業況不振などで「その年の所得(申告納税見積額)が予定納税基準額より少なくなりそう」な場合に、減額申請ができるとされています。今年はそんなに所得が出ない見込みがあるなら、検討する価値があります。

手続き自体は、それほど複雑ではありません。おおまかには次の流れです。

- その年の1月1日〜6月30日の実績などをもとに、今年1年間の所得・税額(申告納税見積額)を自分で見積もる

- 国税庁の「予定納税額の減額申請書」に、見積額とその根拠を記入する

- 所轄の税務署へ、書面または e-Tax で提出する(期限は上記のとおり)

承認されると、見積もりに応じて予定納税額が減額されます。売上の落ち込みがわかる資料など、見積もりの根拠を整理しておくとスムーズです。

私自身は、減額申請はしないことにしました。いま無理なく納められる範囲ですし、申請の手間をかけてまで前払いを先延ばしするメリットは小さいと判断したためです。減額申請は「やらないと損」という制度ではなく、資金繰りが厳しいときや、今年の所得が大きく下がるときの救済策という位置づけで考えています。ここは人によって判断が分かれるところなので、ご自身の今年の見通しと資金の余裕で検討してみてください。

そして、減額申請をせず素直に前払いを納めると決めたからこそ、翌年の確定申告で「予定納税額」を入力し忘れないことが、私にとっては逆に大事になります。前の章で書いたとおり、ここを入れ忘れると、前払い分が申告内容に反映されず、納付額や還付額の計算がずれるおそれがあります。手間を減らす選択をした分、確定申告でのこの一手間だけは、しっかり押さえておくつもりです。

「後から来る」税金は、よけておくのがちょうどいい

住民税の記事でも書きましたが、独立後のお金まわりでいちばん効いてくるのは、税や社会保険料が「後から」「まとめて」来ることだと感じています。

今回はまさに、住民税をPayPayで納付した数日後に、予定納税の通知が届きました。住民税(前年分の精算)と予定納税(今年分の前払い)が、6〜7月に重なって押し寄せる格好です。

こうした「後から来る負担」を、マイクロ法人と個人事業の二刀流で所得を分けてどう均すかは、別の記事であらためて扱う予定です。さしあたりは、予定納税の分はあらかじめよけておくくらいの気持ちでいると、資金繰りが楽になります。

まとめ

- 予定納税は、前年の所得税が15万円以上だと発生する、今年分の所得税の前払い制度

- 通知書は6月15日までに届き、第1期=7月・第2期=11月に基準額の3分の1ずつ納める

- 前払い分は、翌年の確定申告で「予定納税額」欄に入力して精算する(入れ忘れると納付額・還付額がずれるおそれ)

- 今年の所得が下がる見込みなら、7月15日(11月分は11月15日)までに減額申請できる

- 住民税と同じく、通知が来てからまとまった支払いになる税なので、あらかじめよけておくと慌てない

予定納税の通知は、ため息が出ると同時に「事業がそれなりに回った証」でもあります。仕組みを押さえて、淡々と片づけていきましょう。

関連記事

- 個人事業主の節税、何から手をつける?|税理士なしで使った控除の全体像

- 個人事業主の住民税をPayPayで納付|納付書が届いたらやることと注意点

- 開業届の出し方|会社員から個人事業主へ、会計ソフトで電子申請した手順

参考(公的機関の一次情報)

制度の最新の取り扱いは、必ず国税庁の一次情報でご確認ください。

免責表記

本記事は運営者個人の体験・見解を記録したものであり、特定の金融商品・税務判断・投資手法を推奨するものではありません。実際のFIRE設計・法人設立・税務処理にあたっては、税理士・社労士・ファイナンシャルプランナー等の専門家にご相談ください。投資判断は自己責任でお願いします。