マイクロ法人を作ったあと、最初の関門になりやすいのが「法人口座の開設」です。会社を登記すれば自動でついてくるものだと思っていると、足元をすくわれます。

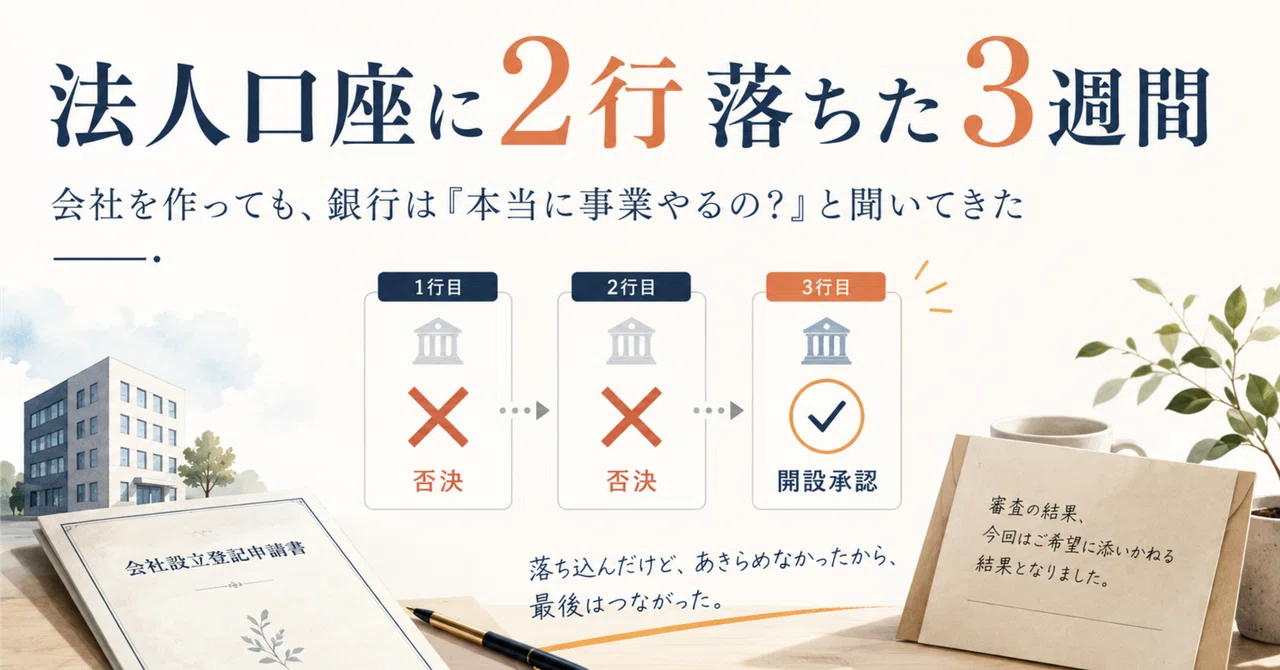

結論から言うと、私は設立直後にネット銀行3行へ同時に申し込み、2行落ちて、1行だけ通りました。しかも通らなかったうちの1行とは、約3週間にわたって書類のやりとりを続けた末の不採用です。

この記事では、私が実際にどの銀行で落ち、どこで通ったのか、そして「設立したて・売上ゼロ・バーチャルオフィス」という最も不利な条件で口座を開くために何を用意したのかを、当時の記録そのままにお話しします。

なぜマイクロ法人の法人口座は通りにくいのか

まず前提として、いまの法人口座開設は昔よりはっきり厳しくなっています。

法人口座は振込限度額が大きく、特殊詐欺や口座売買、マネーロンダリングに悪用されやすいため、金融庁は2024年8月に、口座開設時の不正利用防止と実態把握の強化を金融機関へ要請しました。銀行は犯罪収益移転防止法(犯収法)に基づいて、事業の実態や取引の目的を確認する義務を負っています。

その目で見ると、設立したてのマイクロ法人は次の点で「実態が読みにくい」存在です。

- 設立直後で事業実績(売上)がない

- 資本金が少額

- バーチャルオフィスを本店にしている(実体のあるオフィスがない)

- 代表者ひとりだけの会社

私はこの4つを全部満たしていました。銀行から見れば「本当に事業をやるのか分からない会社」です。落ちて当然の条件だったと、いまなら分かります。

「実績がないと作れない、でも作らないと実績ができない」というジレンマ

ここに、起業直後ならではの矛盾があります。法人口座を作るには事業の実績が要る。でも、その実績(取引や入金)を作るには法人口座が要る。鶏が先か卵が先か、という状態です。

設立したての会社には、まだ取引も売上もありません。だから「実績」では勝負できません。私が後述するGMOあおぞらネット銀行で事業計画書や保有資産の運用実績を求められたのも、裏を返せば「実績がない代わりに、これから事業をやる根拠を見せてほしい」ということでした。

この矛盾を抜けるには、「すでにある実績」ではなく「これから事業をやる蓋然性」を示すしかありません。具体的には、事業計画書(何で稼ぐか)・自社ホームページ(事業の存在)・過去の業務委託やクラウドソーシングの実績(個人としての稼ぐ力)・保有資産(事業を支える体力)です。私はこれらをかき集めて、ない実績の穴を埋めにいきました。

私の実録 ── 3行同時申込の結末

落ちるリスクを見込んで、私は最初から3行に同時に申し込みました。結果は次のとおりです。

| 銀行 | 申込ルート | 結果 | かかった期間 |

|---|---|---|---|

| GMOあおぞらネット銀行 | freee会社設立から申込 | ✕ 落選 | 約3週間 |

| PayPay銀行 | 直接申込 | ✕ 落選 | 約4日 |

| 住信SBIネット銀行 | バーチャルオフィス(レゾナンス)経由 | ◯ 開設 | 約5日 |

GMOあおぞらネット銀行 ── 3週間粘って落ちた

最初に動いたのがGMOあおぞらネット銀行です。当時、ネット上では「マイクロ法人でも比較的通りやすい」という評判や解説記事が多く、私はいちばん期待できる本命だと思っていました。freee会社設立の流れからそのまま申し込めて、設立手続きの延長で着手できたのも決め手です(私は登記が完了する前に申込を始めています)。

以下、時系列に出来事をまとめていきます。

まだ登記前でしたが、freee会社設立経由で申し込みを行いました。このときは、freee経由というブーストを期待していましたが…。

必要書類はまだ出来ていなかったので、ここでは申込みまでとなります。

この期間に実施したことは以下の通りです。

- 事業計画書の作成

- この時は以下の3つを事業の柱としていました

- 1. クラウドソーシング事業

- 2. ライティング、集客支援業務

- 3. 資産運用

- この時は以下の3つを事業の柱としていました

- ライティング事業のサイト構築

- 事業内容の裏付け資料の収集

事業計画書の作成が一番苦労したところです。こちらについては、別の記事で解説する予定です。

ようやく必要書類を寄せ集め、提出しました。あとは祈るのみです。

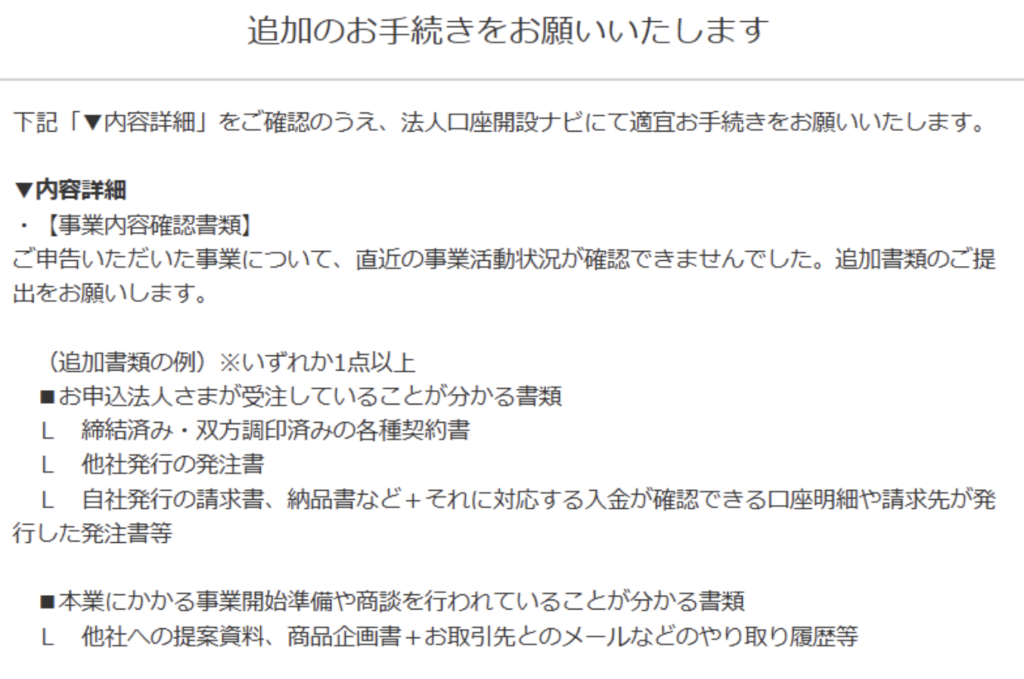

必要書類の提出から2日後、連絡が来ていました。やはり、事業活動の状況が明確ではなかったようです。前述のジレンマにも記載しましたが、どうすれば良いのかとかなり悩んだことを覚えています。

色々と悩んでいるとき、GMOあおぞらネット銀行のサポートの方から電話が入りました。内容としては以下の通りです。

- 事業計画書の内容は問題ない

- 起業したばかりで、追加書類の提出は難しいと伝えると、2月まで待つよ、とのこと

- しかし、法人口座がないと事業も動かないので厳しい、資産運用の実績ではダメかと確認

- それでは、資産運用の実績で審査します、とのこと

事業計画書の追加資料として、資産運用の実績を提出しました。

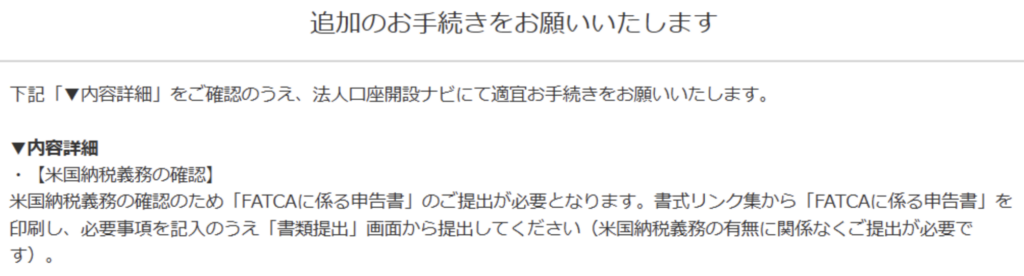

追加の手続きのメールが来ていました。またダメかと思ったら、少し内容が異なっていました。

審査対象を資産運用に変更したため、FATCA(外国口座の税務情報)関連の書類の提出が必要になった模様です。関連書類が難しかったですが、色々と調べながら記載、提出しています。

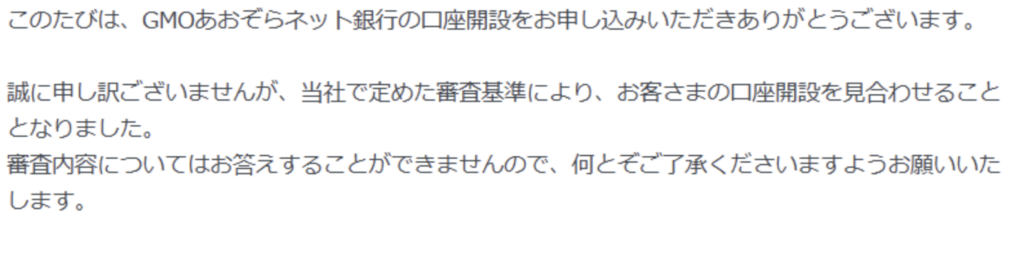

感触的に難しい気はしていましたが、ダメでした。

上記の通り、GMOあおぞらネット銀行がいちばん大変でした。事業内容の申告に加えて、事業の実在を示す書類を求められます。私は自社のホームページ、事業計画書、アフィリエイトの実績などをかき集めて提出しました。

それでも12月中旬に「追加の書類が必要」との連絡。電話で「起業したばかりで、まだ売上の予定がない」と正直に伝えると、担当の方から「保有資産の運用実績でも審査できる」と提案され、運用してきた資産の実績資料を追加で提出しました。さらにFATCA(外国口座の税務情報)関連の書類に署名し、できることはほぼ全部やった、という状態まで持っていきました。

それでも ── 約3週間のやりとりの末、落選でした。手は尽くしただけに、これはこたえました。個人口座の運用実績があれば、結果は違ったのかもしれません。

あれから1年以上経ち、業務も軌道に乗ってきたので、必要に応じてもう一度申し込んでみようかと思います。

PayPay銀行 ── あっさり見送り

PayPay銀行は申込自体はネットで完結しますが、本人確認書類は郵送のみでした。書類を送って数日、届いたのは次の一文です。

理由は教えてもらえません(審査内容は回答できない、という案内でした)。GMOあおぞらネット銀行で粘っていたぶん、こちらは静かに終わった印象です。ダメージも少なかったです。

簡単に時系列をまとめておきます。

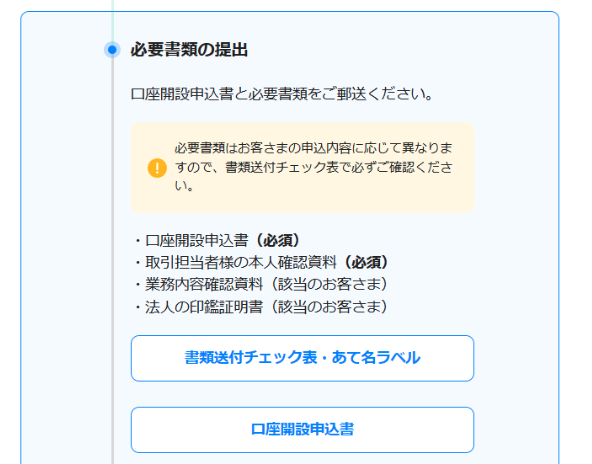

必要事項を記入後、必要書類の提出となります。

こちらは郵送のみの対応でした。

GMOあおぞらネット銀行で使用した書類があったため、申込日の翌日に送付しました。

書類受取の連絡があり、審査に入るようです。

なんと、書類受取の連絡の当日に口座開設見送りのメールが来ました。

それほど状況、属性が悪かったのかと、逆に諦めがつきました。

住信SBIネット銀行 ── ここだけ通った

救いになったのが住信SBIネット銀行です。私はバーチャルオフィス(レゾナンス)の優待ルートから申し込みました。

ここも事業内容の確認資料は求められました。ただ必要書類が比較的少なく、GMOあおぞらネット銀行で作り込んだ事業計画書・請求書・クラウドソーシングのアカウント情報等をそのまま転用できました。提出から数日で、開設完了の連絡が届きます。

こちらも時系列でまとめます。

前述のバーチャルオフィス(レゾナンス)経由で申し込みました。他の2行に比べて、入力項目は多かった印象です。ただ、この時点では、事業内容に関する資料は提出していません。もしかして不要?と淡い期待を抱いていました。

事業内容の確認のメールが来ました。

早速、その日のうちに、事業内容資料を送付しました。

以下のメールがきていました。これはいけたのか?

午後、正式に口座開設完了のメールが届きました。

通過に影響したかもしれない要素として、私が思い当たるのは次の2つです。ただし、審査基準は非公開のため、いずれも結果との因果関係は分かりません。

- 個人で長年、メインバンク級に利用していたこと

- バーチャルオフィス側の優待ルートから申し込んだこと

落ち続けたあとだったので、開設完了メールを見たときは本当にほっとしました。これで前に進める、と。

通すために実際に用意したもの

3行に共通して求められたのは「この会社は本当に事業をやる」と示す材料でした。私が用意したものを挙げておきます。これから申し込む方のチェックリストとして使ってください。

- 自社のホームページ(事業内容が分かるもの)

- 事業計画書(何で売上を作るかを具体的に)

- 過去の業務委託・クラウドソーシングの実績(アカウント情報・取引明細)

- 請求書(少額でも事業実態の証拠になる)

逆に、屋号付きの個人口座は「法人の事業実態の証明」にはならないと案内されました。あくまで法人としての実態を示す書類が要ります。

このなかでも、審査の通過を大きく左右したと感じたのが事業計画書です。設立直後で売上の実績がないぶん、「これから何で稼ぐのか」を銀行に納得してもらう重要な材料の一つになります。

私の事業計画書は、次の3つの柱で組み立てました。

- クラウドソーシング ── クラウドワークスなどに登録し、開発・受託の仕事を受ける

- Webライティング ── 集客用のサイトを自分で構築して運営する

- 資産運用 ── 保有資産を法人でも運用する

正直に言えば、当初いちばん想定していたのは資産運用でした。ただ、資産運用だけを掲げる会社は「事業会社」として審査に通りにくいと考え、もともと自分にできるクラウドソーシングとWebライティングも、事業の柱として計画に据えました。机上で並べただけの看板ではなく、実際にクラウドソーシングサービスへ登録するなど、動ける準備を進めたうえでの計画です。

事業計画書をどう組み立て、各柱をどう書いたかは、別の記事で詳しくまとめる予定です。

これから法人口座を作る人へ ── 私なりのコツ

落ちた経験を踏まえて、設立直後に口座を作るなら次の4つをおすすめします。

- 複数行に同時に申し込む ── 1行ずつ試すと落ちるたびに数週間を失います。私は3行同時で正解でした。

- 事業実態の資料を先に作っておく ── ホームページと事業計画書は、口座開設より前に用意しておくと審査がスムーズです。

- 個人で使い込んだ銀行を狙う ── 個人として利用実績のある銀行も、申込先候補の一つとして検討しました。ただし、審査への影響は公表されていません。

- バーチャルオフィス(レゾナンス)の優待ルートを使う ── 提携銀行への申込導線が用意されていることがあり、私はこの経由で申し込み、結果として口座を開設できました。審査への影響は公表されていません。

バーチャルオフィスについては、マイクロ法人がバーチャルオフィスで会社を作った流れで詳しく解説しています。

なお、私はその後(社会保険の手続きの段階で)、社会保険料の口座振替用に三井住友銀行系のTrunkも開設しています。こちらは設立直後の事業用口座とは目的が違うので、社会保険の手続きの記事で別途お話しします。

まとめ

マイクロ法人の法人口座は、設立直後・売上ゼロだと普通に落ちます。私は3行申し込んで2行落ち、住信SBIネット銀行の1行だけが通りました。落ちても会社が否定されたわけではなく、銀行が「実態をまだ読めない」だけです。事業実態を示す資料を揃え、複数行に同時に申し込めば、1行が不採用でも口座開設の準備を止めずに進められます。

法人口座は、マイクロ法人を「作る」工程のひとつのステップにすぎません。設立前に決めておくこと全体は、こちらのチェックリストにまとめています。

会社設立そのものの手順は、freee会社設立で実際にやった記録をどうぞ。

落ち続けた3週間、何を感じていたか ── その心境はnoteに書きました。

参考(公的機関の一次情報)

免責表記

本記事は運営者個人の体験・見解を記録したものであり、特定の金融商品・税務判断・投資手法を推奨するものではありません。実際のFIRE設計・法人設立・税務処理にあたっては、税理士・社労士・ファイナンシャルプランナー等の専門家にご相談ください。投資判断は自己責任でお願いします。