50歳を過ぎてFIRE(経済的自立)を本気で考えるようになり、資産運用も「どの制度に・何を・どの順番で積み立てるか」を一度きちんと整理しました。私は投資のプロではありませんが、会社員時代から数年かけて、自分なりの型にたどり着きました。いまの型は、IPOやソーシャルレンディングで損をして遠回りした末に落ち着いたものです。

この記事では、私が実際にやっている資産運用の全体像を、ロードマップとして共有します。ひとつひとつの手順(口座開設やNISAの埋め方)はそれぞれ専門の記事に分けてありますので、まずは「何にどう積み立てているか」の骨格から読んでみてください。

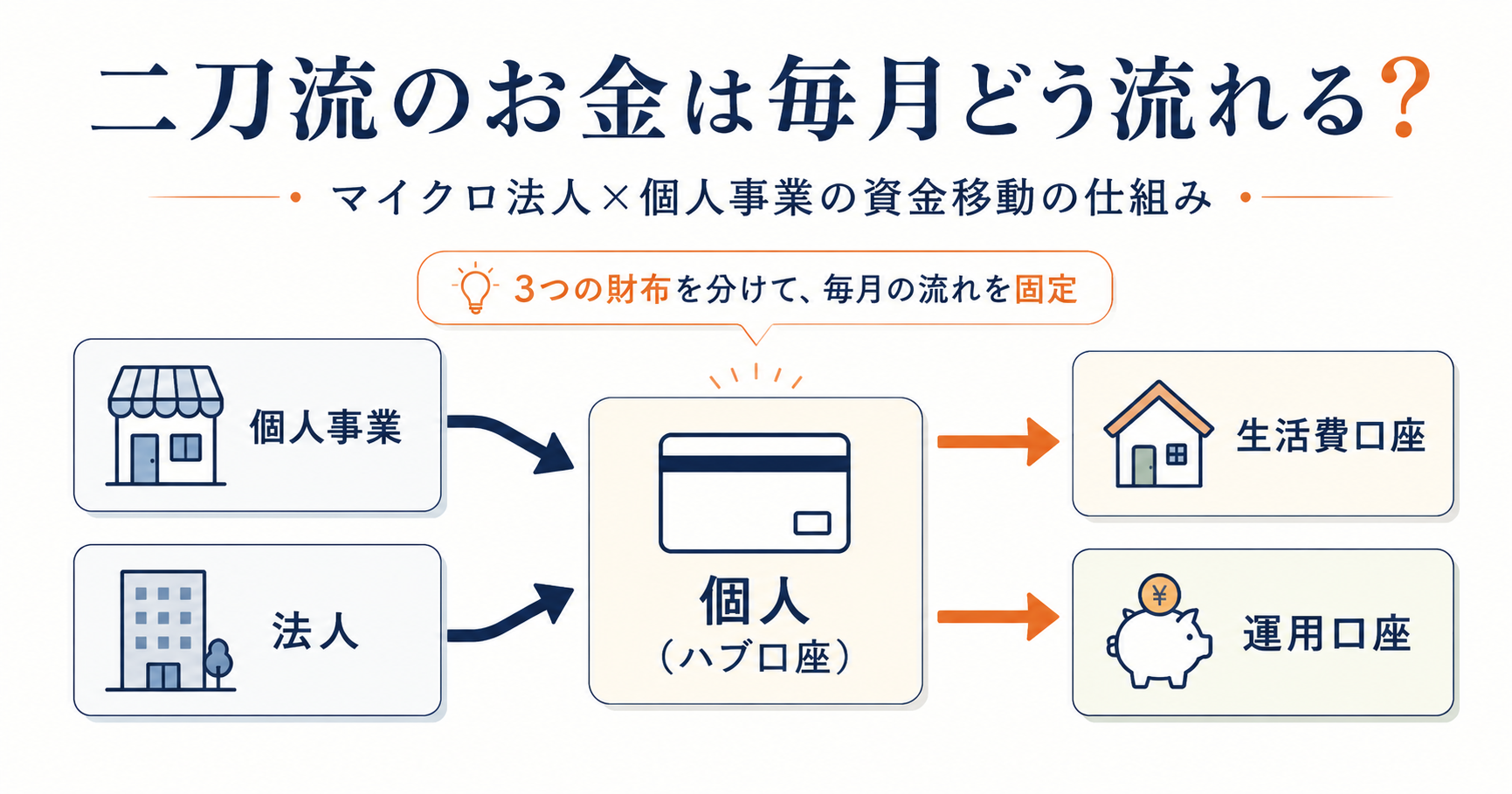

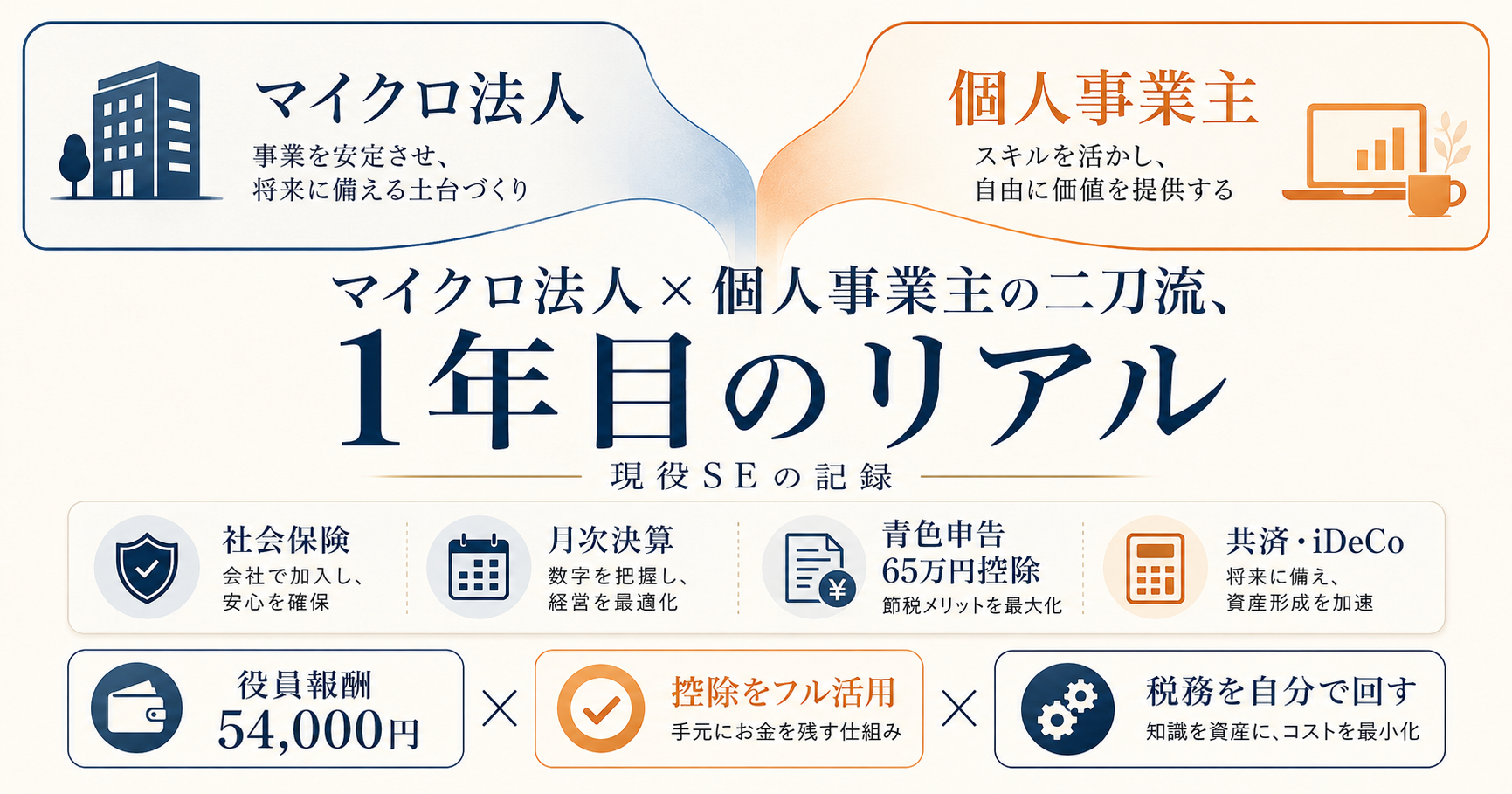

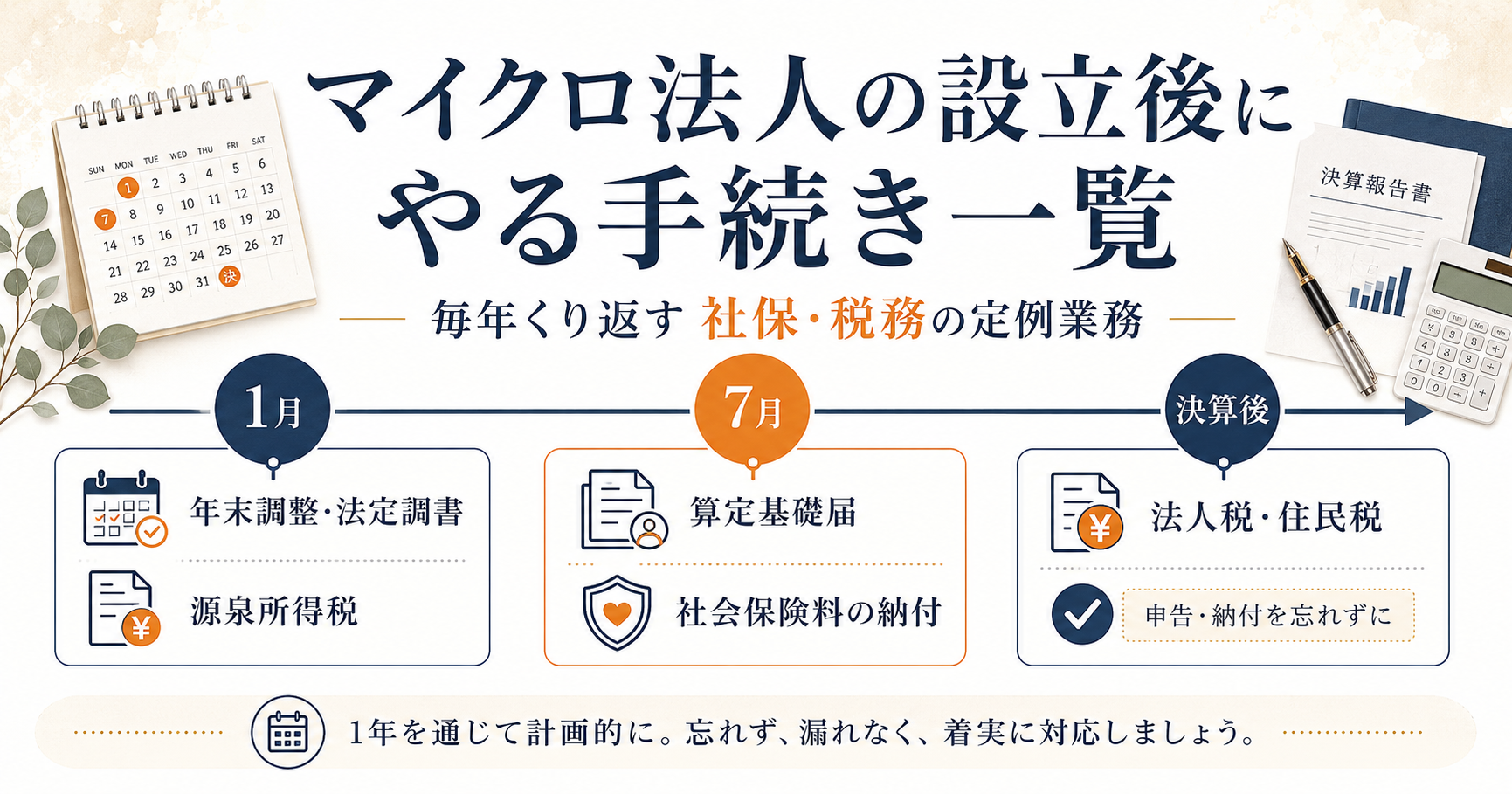

なお私は、マイクロ法人と個人事業主の二刀流で活動していて、資産運用も二刀流の出口であるFIREと地続きです。前提として、ここに書くのはあくまで私の場合の選択で、おすすめでも投資助言でもありません。投資は自己責任で、ご自身のリスク許容度に合わせて判断してください。

マイクロ法人と個人事業主の二刀流については、こちらをご確認ください。

私の基本方針 ── 米国株インデックスを主軸に

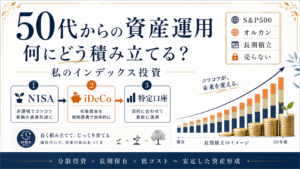

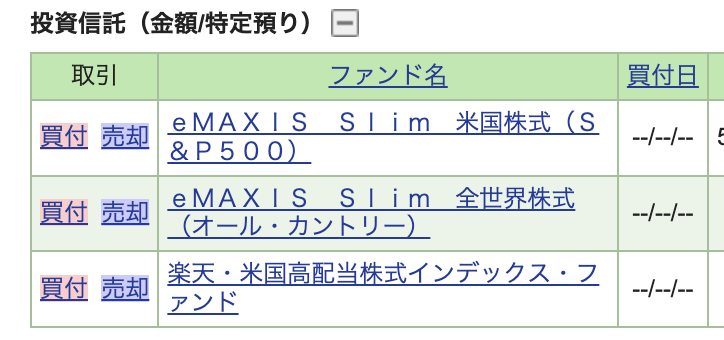

私の資産運用は、ひと言でいえば米国株インデックスへの積立が主軸です。具体的に買っているのは、次の2本です。

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim 全世界株式(オール・カントリー/通称オルカン)

この2本を、おおむね半々の割合で積み立てています。オルカンも中身の6割前後が米国株なので、実質的にはかなり米国株に寄ったポートフォリオです。

そして私は、債券・金・REITは持っていません。FIREで取り崩しを始めるまでまだ時間があるので、値動きの大きさを受け入れてリターンを取りにいく、という判断です。これは安全策とは言えませんし、万人向けでもありません。あくまで私のリスク許容度での選択です。

一部、米国高配当株のインデックスファンド(楽天・米国高配当株式インデックス・ファンド)も持っていますが、主役はあくまでS&P500とオルカンです。これも個別の高配当株ではなく指数に連動する投資信託なので、私の運用は全体として「インデックス中心」で一貫しています。

大前提は「長く寝かせて、売らない」

何を買うかの前に、私の運用にはひとつ大前提があります。最低でも15年、できれば20年以上は寝かせるつもりで積み立てていることです。

株価は短期では大きく上下しますが、長期で持ち続けるほど振れ幅はならされていきます。だから私は、途中で暴落が来ても売りません。むしろ「安く買い増せる時期が来た」と考えるようにしています。この「売らない胆力」を保てるかどうかが、長期投資でいちばん難しく、いちばん効く部分だと感じています。

ただし、これは生活費や近い将来に使うお金を別に確保している前提です。生活防衛資金まで投資に回していると、暴落時に売らざるを得なくなるため、現金の確保は別枠で考えています。

もちろん、長期で持てば必ず利益が出るわけではありませんし、元本割れリスクが消えるわけでもありません。それでも、短期の値動きに振り回されないために、私は長期保有を前提にしています。

3つの「箱」を使い分ける ── NISA・iDeCo・特定口座

同じインデックスを買うのでも、どの口座(箱)で買うかで税金が大きく変わります。私は次の3つを使い分けています。

| 箱 | 税制メリット | 引き出し | 性格 |

|---|---|---|---|

| NISA | 運用益が非課税 | いつでも可 | まず埋めたい本命 |

| iDeCo | 掛金が全額所得控除 | 原則60歳まで不可 | 節税しながら老後資金 |

| 特定口座 | 非課税メリットなし(利益に約20%課税) | いつでも可 | 非課税枠を超えた分 |

埋める順番は、税優遇の大きいNISA・iDeCoを先に、あふれた分を特定口座へ、が基本です。

ただし、iDeCoは原則60歳まで引き出せないため、生活防衛資金や近い将来に使うお金まで入れる制度ではありません。私の場合は、所得控除の効果と出口設計を見たうえで、無理のない範囲で使っています。

新NISA ── 非課税の本命

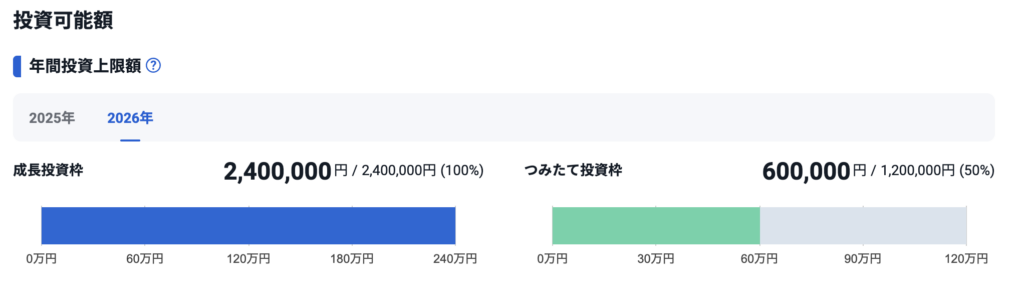

2024年からの新NISAは、つみたて投資枠が年120万円、成長投資枠が年240万円(併用で年360万円)、生涯の非課税保有限度額は1,800万円(うち成長投資枠は1,200万円まで)で、保有期間は無期限になりました。私はつみたて枠を毎月コツコツ、成長枠を年初にまとめて埋める形にしています。

50代での具体的な埋め方は「新NISAの使い方」で解説予定です。

iDeCo ── 節税しながら老後資金

iDeCoは掛金が全額所得控除になる、強力な節税策です。ただし加入区分で上限が変わるのが要注意で、私は法人の厚生年金に入る第2号被保険者で、企業年金のない会社員等に近い区分のため、現行の上限は月2.3万円です。2026年12月からは拠出限度額の引き上げが予定されていますが、実際の上限は企業年金の有無などで変わるため、最新の制度情報を確認する必要があります。

特定口座 ── 枠を超えた分の置き場

非課税枠を使い切ったあとの積立は、特定口座で同じインデックスを買い増しています。利益に約20%課税される代わり、金額の制限なく積み立てられます。

証券会社はSBI証券一本にした

私はメインの証券口座をSBI証券にまとめています。取扱商品の幅・手数料・使い勝手のバランスで選び、口座をあちこちに分散させず1社に集約することで、管理をシンプルにしています。

口座開設の手順と選んだ理由は「SBI証券で口座開設」で解説予定です。

積立を自動化し、資産は一元管理する

私の運用のもうひとつの軸は、手をかけないことです。一度積立の設定をしたら、あとは相場を見て売り買いしません。価格が高いときも安いときも淡々と買い続ける、いわゆるドルコスト平均法です。

そのうえで、複数の口座・制度に散らばった資産は、マネーフォワードで1画面にまとめて把握しています。今いくらあるか、どこにどう配分されているかが見えると、無駄に売買したくなる衝動も抑えられます。

さらに私は、四半期に一度、すべての資産をバランスシートの形で棚卸ししています。日々の可視化(マネーフォワード)とは別に、3か月に一度だけ立ち止まって、資産配分の偏りや見直すべき点を洗い出す定点観測です。長期で売らないと決めているからこそ、点検は年に数回で十分だと考えています。

出口(取り崩し)はFIRE戦略とセットで考える

50代の資産運用で本当に難しいのは、積立よりも「いつ・何から取り崩すか」です。私は基本方針として、税コストの高い特定口座から先に使い、非課税のNISAはできるだけ後半まで残す設計で考えています。ただし、実際の取り崩し順は相場環境や現金残高によって調整が必要です。リタイア直後の暴落に備えて生活費の数年分を現金で確保しておく工夫(シーケンスリスク対策)まで含めて、はじめて運用が完成します。

この出口の設計は、資産運用というより人生後半戦の設計そのものなので、50代から始めるFIREロードマップに分けてまとめています。

私も失敗した ── IPO短期売買とソーシャルレンディング

最初から今の方針だったわけではありません。私も、IPOの短期売買で値動きに一喜一憂したり、ソーシャルレンディングに手を出して損をしたりと、ひととおり遠回りをしました。その結果として、「自分は相場を読めない」と認めて、インデックスの積立に落ち着いたというのが正直なところです。

何で損をして何を学んだか、その遠回りの顛末はnoteにも書きました。

失敗から何を学んだかの詳しい整理は、別記事「失敗談:IPO短期売買とソーシャルレンディング」で解説予定です。

まとめ

- 私の資産運用は米国株インデックス(S&P500・オルカンを半々)が主軸。債券・金は持たず、一部だけ米国高配当(指数連動の投信)

- 大前提は「最低15〜20年寝かせ、暴落でも売らない」。積立は自動化し相場を見ない(ドルコスト平均法)

- 同じ商品でも「箱」で税金が変わる。NISA・iDeCoを先に埋め、あふれた分を特定口座へ

- 証券口座はSBI証券に集約。日々はマネーフォワードで可視化し、四半期に一度バランスシートで棚卸しして問題点を洗い出す

- 本当に難しいのは出口(取り崩し)。FIRE戦略とセットで考える

なぜ法人と個人を同時に持つと手取りが残るのか、という全体像はマイクロ法人と個人事業主の二刀流とは?に、私がこの働き方に辿り着くまでの物語は51歳・独身、マイクロ法人FIREという答えにまとめています。

資産運用には見える化が大事だと思っています。私はマネーフォワードを使用して常に資産状況を把握しています。

関連記事

参考(公的機関の一次情報)

本記事で触れた制度の根拠です。最新の要件・金額は各公式ページで必ずご確認ください。

- 新NISAの非課税枠(つみたて120万円・成長240万円・生涯1,800万円/うち成長1,200万円・保有無期限):金融庁 NISA特設サイト「NISAを知る」

- iDeCoの加入区分と掛金上限:iDeCo公式サイト(国民年金基金連合会)

- 2026年12月からのiDeCo拠出限度額引き上げ(第2号・企業年金なしは月2.3万円→6.2万円):厚生労働省 iDeCo制度改正リーフレット

免責表記

本記事は運営者個人の体験・見解を記録したものであり、特定の金融商品・税務判断・投資手法を推奨するものではありません。実際のFIRE設計・法人設立・税務処理にあたっては、税理士・社労士・ファイナンシャルプランナー等の専門家にご相談ください。投資判断は自己責任でお願いします。